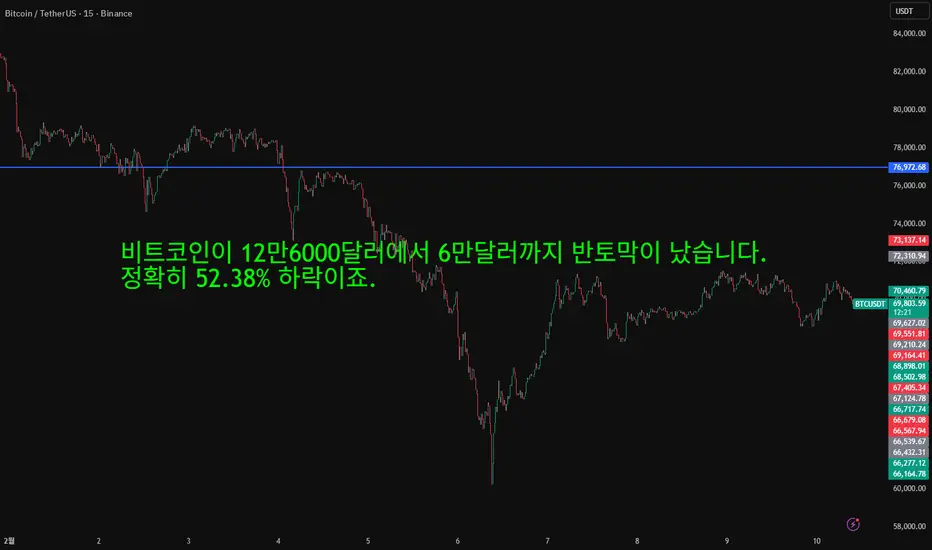

비트코인이 12만6000달러에서 6만달러까지 반토막이 났습니다.

정확히 52.38% 하락이죠.

이 숫자만 보면 공포 그 자체인데요.

그런데 이 영상을 끝까지 들으시면 이번 하락이 왜 끝이 아니라 시작일 수 있는지 완전히 다른 시각으로 보이실 거예요.

숫자 하나하나 다 까볼 테니까 끝까지 집중해주세요.

2025년 10월 비트코인은 사상 최고가 12만6210달러를 찍었어요.

그리고 불과 3개월 만인 2026년 2월 5일에서 6일 사이 최저 6만57달러까지 곤두박질쳤죠.

퍼센트로 보면 마이너스 52%인데 더 중요한 건 달러 기준 실질 낙폭이 약 6만6000달러에 달한다는 거예요.

비트코인 역사상 단 한 번도 없었던 최대 규모의 금액 하락이에요.

비트코인 매거진도 역사상 가장 큰 드로다운이라고 보도했고 가디언지 역시 3개월 만에 가치 절반이 증발했다고 대서특필했어요.

그런데 한 발짝 뒤로 물러나서 보면요.

낙폭이 크다는 건 시장에 유입된 자금 자체가 역대급으로 컸다는 뜻이기도 해요.

2017년엔 고점 2만달러에서 85% 빠져봤자 1만7000달러 하락이었고요.

2021년엔 6만9000달러에서 77% 빠져서 금액으로 5만3000달러 하락이었죠.

이번엔 퍼센트는 52%로 과거보다 완만한데 금액은 6만6000달러로 역대 최대예요.

시장의 체급 자체가 달라졌다는 거죠.

그러면 도대체 왜 이렇게 빠진 걸까요.

결론부터 말하면 비트코인 펀더멘털이 무너져서 빠진 게 아니에요.

레버리지 폭탄이 터진 거예요.

파이낸셜 타임스는 이번 하락의 1차 동력을 레버리지 포지션 강제 청산과 기술주 동반 리스크오프로 분석했어요.

FTI 컨설팅 보고서에서도 레버리지와 유동성이 정면충돌하면서 수십억에서 수백억달러 규모의 강제 청산이 발생했다고 짚었죠.

숫자로 보면 더 선명해요.

코인글래스 기준 전체 암호화폐 시장 총 청산 규모가 30억에서 50억달러에 달했어요.

비트코인 선물만 따로 봐도 20억에서 25억달러가 강제 청산됐고요.

2월 5일 하루에만 최소 7억7500만달러에서 최대 22억달러가 증발했어요.

이틀 사이 21억8300만달러가 공중으로 사라진 거죠.

투자자들이 공포에 자발적으로 판 게 아니라 과도한 빚으로 베팅한 포지션들이 연쇄적으로 터져나간 거예요.

선물 미결제약정 데이터를 보면 더 확실해져요.

비트코인 무기한 선물 미결제약정이 고점 당시 611억달러였는데 하락 구간을 지나면서 489억달러까지 줄었어요.

무려 20.1%가 한 번에 사라진 거죠.

한마디로 관광객이 전부 퇴장한 거예요.

진짜 시장 참여자가 아니라 단기 수익만 노리고 높은 레버리지로 들어왔던 투기 자금이 일제히 쓸려나간 거죠.

옵션 시장은 더 흥미로워요.

2월 27일 만기 기준 풋옵션 미결제약정을 보면 6만달러 행사가와 5만달러 행사가에 물량이 이상할 정도로 집중돼 있었어요.

가격이 자연스럽게 그 레벨로 떨어진 게 아니라 대형 플레이어들이 의도적으로 그 가격대를 타깃 삼아서 레버리지 롱 포지션을 죽이려고 밀어낸 구조라는 거예요.

실제로 홍콩 소재 헤지펀드들이 블랙록 비트코인 현물 ETF인 IBIT 콜옵션에 엔화 캐리 트레이드를 활용한 초고레버리지 포지션을 잡고 있었는데요.

이 포지션들이 한꺼번에 터지면서 연쇄 청산의 도화선이 됐어요.

가격 하락이 레버리지 롱을 강제 청산시키고 그 물량이 다시 가격을 끌어내리는 데스 스파이럴이 만들어진 거죠.

자 그러면 기관 투자자들은 어떻게 했을까요.

ETF가 들어왔으니 기관이 받쳐줄 거라고 생각하셨을 텐데 현실은 좀 달라요.

미국 현물 비트코인 ETF 평균 매입 단가가 약 8만4317달러예요.

2월 10일 기준 가격이 7만달러 부근이니까 ETF 투자자 전체가 평균 마이너스 10%에서 17% 물려 있는 상태죠.

고점 이후 ETF에서 빠져나간 자금이 약 70억달러에 달하고 한 주 동안 28억달러가 빠진 적도 있었어요.

전체 운용자산도 1000억달러 아래로 떨어져서 2025년 4월 이후 처음이었죠.

그런데 여기서 정말 재미있는 포인트가 있어요.

가격은 52%나 빠졌는데 ETF가 보유한 비트코인 수량은 6.6%밖에 줄지 않았어요.

이게 핵심이에요.

가격이 반토막 났는데 물량은 거의 그대로라는 건 진짜 큰손들은 던지지 않았다는 뜻이거든요.

대규모 항복 매도가 아니었다는 거예요.

일부 구간에서는 5억6100만달러 규모의 재유입도 관측됐고요.

빠져나간 건 최근 고가에 들어왔던 약한 손이었고 오래 전부터 물량을 쥐고 있던 기관의 코어 포지션은 유지되고 있어요.

온체인 데이터로 내부를 들여다보면 더 선명해져요.

장기 보유자 지갑들의 코인 이동이 거의 없어요.

2025년 말에서 2026년 초 사이 장기 보유자들은 순매도에서 순매수 포지션으로 전환됐어요.

팔고 있는 건 최근 FOMO에 쫓겨서 뒤늦게 들어온 단기 보유자들뿐이에요.

단기 보유자의 STH-MVRV가 0.79에서 0.95 사이로 최근 매수자들이 평균 약 5% 손실 구간에 있다는 뜻이고요.

반면 장기 보유자의 실현이익은 감소세로 돌아섰고 코인 데이즈 디스트로이드 지표도 안정 국면에 접어들었어요.

오래 들고 있던 사람들은 흔들리지 않고 최근에 뛰어든 사람들만 정리당한 거예요.

이제 기술적으로 가장 중요한 숫자를 말씀드릴게요.

200주 이동평균선인데요 현재 이 선의 위치가 약 5만7926달러예요.

이 선이 왜 중요하냐면 비트코인 역사에서 모든 대형 하락장의 바닥이 이 선 근처에서 형성됐기 때문이에요.

2015년 바닥도 200주선에서 멈췄고 2019년 조정도 여기서 반등했어요.

2022년 FTX 사태 때 대폭락도 200주선 아래로 잠깐 빠졌다가 빠르게 되돌아오면서 상승 전환의 기점이 됐죠.

코인데스크는 200주 이동평균선이 과거 약세장에서 반복적으로 지지 역할을 했고 현재 5만8000달러 근처가 핵심 레벨이라고 정리했어요.

갤럭시 디지털 리서치 역시 이 라인을 주요 바닥 기준선으로 언급했고요.

현재 가격에서 200주선까지는 약 17%에서 25% 거리가 있는데 추가 하락 시 강력한 지지대 역할을 할 가능성이 높다는 게 시장의 공통 분석이에요.

한 가지 더 짚으면 이번 하락은 레버리지 청산만으로 끝나는 게 아니라 매크로 환경도 겹쳤어요.

연준의 금리 정책 불확실성이 커지면서 리스크 자산 전반에 매도 압력이 생겼고 기술주와 AI 관련 주식의 동반 매도세가 암호화폐로 전이됐어요.

정부 셧다운 우려까지 겹치면서 시장 전체가 리스크오프 모드로 전환된 거죠.

주요 리서치 기관들의 분석을 종합하면 공통된 결론이 나와요.

이건 질서 있는 디레버리징이지 항복 매도가 아니라는 거예요.

200주선이 지지를 유지하고 장기 보유자들이 물량을 쥐고 있으며 ETF 코어 보유량이 크게 줄지 않았다는 점에서 사이클 중반의 정상적인 조정이라는 해석이 대세예요.

그레이스케일은 2026년 상반기 새로운 사상 최고가 가능성까지 언급했고요.

아직도 많은 분들이 비트코인을 알트코인이나 잡코인과 같은 급으로 보세요.

하지만 블랙록이 현물 ETF를 운용하고 연기금까지 간접 노출을 늘리고 있는 자산이에요.

다만 기관이 들어왔다고 모든 기관이 확신을 가진 건 아니에요.

ETF 유입이 곧 확신이 아니라 접근성이 쉬워졌기 때문에 들어온 자금도 많다는 뜻이죠.

그래서 이번에 약한 손이 빠져나간 건 오히려 시장 구조를 더 단단하게 만드는 과정이에요.

정리하면 이렇습니다.

비트코인 12만6000달러에서 6만달러까지 52% 하락.

본질은 펀더멘털 붕괴가 아니라 레버리지 강제 청산과 옵션 시장 구조적 압력 그리고 매크로 리스크오프가 겹친 결과예요.

선물 미결제약정 20% 증발.

수십억달러 규모 포지션이 이틀 만에 사라졌어요.

하지만 장기 보유자들은 코인을 거의 안 움직였고 ETF 보유 수량도 6.6%밖에 줄지 않았어요.

200주선 5만7926달러가 장기 지지선으로 받치고 있고요.

레버리지 정리됐고 공포 자금 빠져나갔으며 단기 투기꾼 퇴장했어요.

남은 건 이 자산의 본질을 이해하고 확신을 가진 참여자들이에요.

과거 모든 사이클에서 이런 구간을 지나고 나면 시장은 더 강하게 올라왔어요.

구조적 붕괴와 디레버리징은 전혀 다른 이야기라는 걸 숫자가 말해주고 있습니다.

이 영상의 모든 정보는 투자 조언이 아니며 허위 오류 지연이 있을 수 있습니다.

어떠한 경우에도 투자 조언으로 활용할 수 없습니다.

정확히 52.38% 하락이죠.

이 숫자만 보면 공포 그 자체인데요.

그런데 이 영상을 끝까지 들으시면 이번 하락이 왜 끝이 아니라 시작일 수 있는지 완전히 다른 시각으로 보이실 거예요.

숫자 하나하나 다 까볼 테니까 끝까지 집중해주세요.

2025년 10월 비트코인은 사상 최고가 12만6210달러를 찍었어요.

그리고 불과 3개월 만인 2026년 2월 5일에서 6일 사이 최저 6만57달러까지 곤두박질쳤죠.

퍼센트로 보면 마이너스 52%인데 더 중요한 건 달러 기준 실질 낙폭이 약 6만6000달러에 달한다는 거예요.

비트코인 역사상 단 한 번도 없었던 최대 규모의 금액 하락이에요.

비트코인 매거진도 역사상 가장 큰 드로다운이라고 보도했고 가디언지 역시 3개월 만에 가치 절반이 증발했다고 대서특필했어요.

그런데 한 발짝 뒤로 물러나서 보면요.

낙폭이 크다는 건 시장에 유입된 자금 자체가 역대급으로 컸다는 뜻이기도 해요.

2017년엔 고점 2만달러에서 85% 빠져봤자 1만7000달러 하락이었고요.

2021년엔 6만9000달러에서 77% 빠져서 금액으로 5만3000달러 하락이었죠.

이번엔 퍼센트는 52%로 과거보다 완만한데 금액은 6만6000달러로 역대 최대예요.

시장의 체급 자체가 달라졌다는 거죠.

그러면 도대체 왜 이렇게 빠진 걸까요.

결론부터 말하면 비트코인 펀더멘털이 무너져서 빠진 게 아니에요.

레버리지 폭탄이 터진 거예요.

파이낸셜 타임스는 이번 하락의 1차 동력을 레버리지 포지션 강제 청산과 기술주 동반 리스크오프로 분석했어요.

FTI 컨설팅 보고서에서도 레버리지와 유동성이 정면충돌하면서 수십억에서 수백억달러 규모의 강제 청산이 발생했다고 짚었죠.

숫자로 보면 더 선명해요.

코인글래스 기준 전체 암호화폐 시장 총 청산 규모가 30억에서 50억달러에 달했어요.

비트코인 선물만 따로 봐도 20억에서 25억달러가 강제 청산됐고요.

2월 5일 하루에만 최소 7억7500만달러에서 최대 22억달러가 증발했어요.

이틀 사이 21억8300만달러가 공중으로 사라진 거죠.

투자자들이 공포에 자발적으로 판 게 아니라 과도한 빚으로 베팅한 포지션들이 연쇄적으로 터져나간 거예요.

선물 미결제약정 데이터를 보면 더 확실해져요.

비트코인 무기한 선물 미결제약정이 고점 당시 611억달러였는데 하락 구간을 지나면서 489억달러까지 줄었어요.

무려 20.1%가 한 번에 사라진 거죠.

한마디로 관광객이 전부 퇴장한 거예요.

진짜 시장 참여자가 아니라 단기 수익만 노리고 높은 레버리지로 들어왔던 투기 자금이 일제히 쓸려나간 거죠.

옵션 시장은 더 흥미로워요.

2월 27일 만기 기준 풋옵션 미결제약정을 보면 6만달러 행사가와 5만달러 행사가에 물량이 이상할 정도로 집중돼 있었어요.

가격이 자연스럽게 그 레벨로 떨어진 게 아니라 대형 플레이어들이 의도적으로 그 가격대를 타깃 삼아서 레버리지 롱 포지션을 죽이려고 밀어낸 구조라는 거예요.

실제로 홍콩 소재 헤지펀드들이 블랙록 비트코인 현물 ETF인 IBIT 콜옵션에 엔화 캐리 트레이드를 활용한 초고레버리지 포지션을 잡고 있었는데요.

이 포지션들이 한꺼번에 터지면서 연쇄 청산의 도화선이 됐어요.

가격 하락이 레버리지 롱을 강제 청산시키고 그 물량이 다시 가격을 끌어내리는 데스 스파이럴이 만들어진 거죠.

자 그러면 기관 투자자들은 어떻게 했을까요.

ETF가 들어왔으니 기관이 받쳐줄 거라고 생각하셨을 텐데 현실은 좀 달라요.

미국 현물 비트코인 ETF 평균 매입 단가가 약 8만4317달러예요.

2월 10일 기준 가격이 7만달러 부근이니까 ETF 투자자 전체가 평균 마이너스 10%에서 17% 물려 있는 상태죠.

고점 이후 ETF에서 빠져나간 자금이 약 70억달러에 달하고 한 주 동안 28억달러가 빠진 적도 있었어요.

전체 운용자산도 1000억달러 아래로 떨어져서 2025년 4월 이후 처음이었죠.

그런데 여기서 정말 재미있는 포인트가 있어요.

가격은 52%나 빠졌는데 ETF가 보유한 비트코인 수량은 6.6%밖에 줄지 않았어요.

이게 핵심이에요.

가격이 반토막 났는데 물량은 거의 그대로라는 건 진짜 큰손들은 던지지 않았다는 뜻이거든요.

대규모 항복 매도가 아니었다는 거예요.

일부 구간에서는 5억6100만달러 규모의 재유입도 관측됐고요.

빠져나간 건 최근 고가에 들어왔던 약한 손이었고 오래 전부터 물량을 쥐고 있던 기관의 코어 포지션은 유지되고 있어요.

온체인 데이터로 내부를 들여다보면 더 선명해져요.

장기 보유자 지갑들의 코인 이동이 거의 없어요.

2025년 말에서 2026년 초 사이 장기 보유자들은 순매도에서 순매수 포지션으로 전환됐어요.

팔고 있는 건 최근 FOMO에 쫓겨서 뒤늦게 들어온 단기 보유자들뿐이에요.

단기 보유자의 STH-MVRV가 0.79에서 0.95 사이로 최근 매수자들이 평균 약 5% 손실 구간에 있다는 뜻이고요.

반면 장기 보유자의 실현이익은 감소세로 돌아섰고 코인 데이즈 디스트로이드 지표도 안정 국면에 접어들었어요.

오래 들고 있던 사람들은 흔들리지 않고 최근에 뛰어든 사람들만 정리당한 거예요.

이제 기술적으로 가장 중요한 숫자를 말씀드릴게요.

200주 이동평균선인데요 현재 이 선의 위치가 약 5만7926달러예요.

이 선이 왜 중요하냐면 비트코인 역사에서 모든 대형 하락장의 바닥이 이 선 근처에서 형성됐기 때문이에요.

2015년 바닥도 200주선에서 멈췄고 2019년 조정도 여기서 반등했어요.

2022년 FTX 사태 때 대폭락도 200주선 아래로 잠깐 빠졌다가 빠르게 되돌아오면서 상승 전환의 기점이 됐죠.

코인데스크는 200주 이동평균선이 과거 약세장에서 반복적으로 지지 역할을 했고 현재 5만8000달러 근처가 핵심 레벨이라고 정리했어요.

갤럭시 디지털 리서치 역시 이 라인을 주요 바닥 기준선으로 언급했고요.

현재 가격에서 200주선까지는 약 17%에서 25% 거리가 있는데 추가 하락 시 강력한 지지대 역할을 할 가능성이 높다는 게 시장의 공통 분석이에요.

한 가지 더 짚으면 이번 하락은 레버리지 청산만으로 끝나는 게 아니라 매크로 환경도 겹쳤어요.

연준의 금리 정책 불확실성이 커지면서 리스크 자산 전반에 매도 압력이 생겼고 기술주와 AI 관련 주식의 동반 매도세가 암호화폐로 전이됐어요.

정부 셧다운 우려까지 겹치면서 시장 전체가 리스크오프 모드로 전환된 거죠.

주요 리서치 기관들의 분석을 종합하면 공통된 결론이 나와요.

이건 질서 있는 디레버리징이지 항복 매도가 아니라는 거예요.

200주선이 지지를 유지하고 장기 보유자들이 물량을 쥐고 있으며 ETF 코어 보유량이 크게 줄지 않았다는 점에서 사이클 중반의 정상적인 조정이라는 해석이 대세예요.

그레이스케일은 2026년 상반기 새로운 사상 최고가 가능성까지 언급했고요.

아직도 많은 분들이 비트코인을 알트코인이나 잡코인과 같은 급으로 보세요.

하지만 블랙록이 현물 ETF를 운용하고 연기금까지 간접 노출을 늘리고 있는 자산이에요.

다만 기관이 들어왔다고 모든 기관이 확신을 가진 건 아니에요.

ETF 유입이 곧 확신이 아니라 접근성이 쉬워졌기 때문에 들어온 자금도 많다는 뜻이죠.

그래서 이번에 약한 손이 빠져나간 건 오히려 시장 구조를 더 단단하게 만드는 과정이에요.

정리하면 이렇습니다.

비트코인 12만6000달러에서 6만달러까지 52% 하락.

본질은 펀더멘털 붕괴가 아니라 레버리지 강제 청산과 옵션 시장 구조적 압력 그리고 매크로 리스크오프가 겹친 결과예요.

선물 미결제약정 20% 증발.

수십억달러 규모 포지션이 이틀 만에 사라졌어요.

하지만 장기 보유자들은 코인을 거의 안 움직였고 ETF 보유 수량도 6.6%밖에 줄지 않았어요.

200주선 5만7926달러가 장기 지지선으로 받치고 있고요.

레버리지 정리됐고 공포 자금 빠져나갔으며 단기 투기꾼 퇴장했어요.

남은 건 이 자산의 본질을 이해하고 확신을 가진 참여자들이에요.

과거 모든 사이클에서 이런 구간을 지나고 나면 시장은 더 강하게 올라왔어요.

구조적 붕괴와 디레버리징은 전혀 다른 이야기라는 걸 숫자가 말해주고 있습니다.

이 영상의 모든 정보는 투자 조언이 아니며 허위 오류 지연이 있을 수 있습니다.

어떠한 경우에도 투자 조언으로 활용할 수 없습니다.

코인스쿨 365일24시간 트레이딩 시그널

t.me/+U8dEGVcnEkFjZWE1

t.me/+U8dEGVcnEkFjZWE1

免責聲明

這些資訊和出版物並非旨在提供,也不構成TradingView提供或認可的任何形式的財務、投資、交易或其他類型的建議或推薦。請閱讀使用條款以了解更多資訊。

코인스쿨 365일24시간 트레이딩 시그널

t.me/+U8dEGVcnEkFjZWE1

t.me/+U8dEGVcnEkFjZWE1

免責聲明

這些資訊和出版物並非旨在提供,也不構成TradingView提供或認可的任何形式的財務、投資、交易或其他類型的建議或推薦。請閱讀使用條款以了解更多資訊。