BABA🌎阿里巴巴人工智慧雄心壯志加速推進:Qwen 創紀錄的發布和戰略投資

阿里巴巴正經歷強勁成長,這主要得益於其人工智慧助理 Qwen 的出色表現。該應用程式在公開測試版發布僅一周後,下載量就突破了 1000 萬,創下了同類工具史上最快的發布速度。

這項成功標誌著阿里巴巴正式進軍消費級人工智慧市場,並鞏固了其作為 ChatGPT 和其他全球生成式人工智慧領導者的直接競爭對手的地位。

Qwen 不只是一個聊天機器人

阿里巴巴將 Qwen 定位為「通往日常生活的智慧門戶」。

與許多西方訂閱模式不同,阿里巴巴強調免費增值模式,並將人工智慧深度融入其生態系統。其計劃包括實施「基於代理的人工智慧」功能,以實現諸如訂餐、預訂旅行以及在淘寶等平台上購物等任務的自動化。

該應用程式目前僅在中國大陸地區可用,預計很快將推出國際版本。

巨額投資與財務業績

為實現其宏偉目標,阿里巴巴正在調動大量資源。先前宣布的三年內投資3,800億元人民幣(約530億美元)的人工智慧計劃,其規模堪比美國IT巨頭。

這些投資已初見成效:

營收成長:2026財年第一季,雲端智慧業務營收年增26%至334億元人民幣,主要得益於市場對人工智慧運算能力和雲端服務的強勁需求。

人工智慧產品爆炸性成長:人工智慧產品營收已連續八個季度實現三位數成長,顯示中國企業正在積極採用人工智慧技術。

如何提高雲端業務的獲利能力仍然是一項關鍵挑戰,因為建立人工智慧基礎設施的成本高昂,這給雲端業務帶來了壓力。

在限制下進行技術創新

面對美國的出口限制,阿里巴巴正積極尋找提高效率的創新方法。 Aegaeon 近期推出的 GPU 池化系統顯著降低了對英偉達晶片的依賴。在 Beta 測試階段,這項技術將支援數十個 AI 模型所需的 GPU 數量減少了 82%,從 1192 個減少到 213 個。

這項成就凸顯了該公司透過軟體優化來減輕制裁影響的能力。

阿里巴巴是少數提供全端 AI 服務的全球平台之一。對國際擴張和合作夥伴關係等前景廣闊領域的策略性投資(例如,小鵬汽車計劃於 2026 年使用愛圖地圖進行無人駕駛出租車試驗)為其長期增長奠定了基礎。

然而,目前的股價估值已經過於樂觀,要維持高速成長,需要持續的高額投資和完美的策略執行。

我們認為,目前正處於第四浪,在強勁的成長動能之後,股價需要回檔才能繼續上漲。

總的來說,我們認為股價不會出現發放。諸多因素表明,未來成長將出現回調。

A3minvestments

MXL🌎 MaxLinear 是一家極具吸引力的轉型公司,在關鍵成長市場擁有強勁的發展勢頭。該公司是網路和數據中心晶片供應商,財務業績呈現加速成長態勢。主要驅動因素包括:

2025 年第三季業績卓越:營收達 1.265 億美元,年增 56%,季增 16%。該公司非 GAAP 每股盈餘 (EPS) 為 0.14 美元,超出預期,恢復獲利。

基礎設施業務爆發式成長:基礎設施業務(資料中心、5G)營收達到 4,000 萬美元,年成長 75%,凸顯了其在高需求領域的佈局。

前景樂觀,未來多年潛力巨大:管理層對 2025 年第四季業績給出了樂觀預期(營收:1.3 億至 1.4 億美元),並表示基礎設施業務營收預計將在 2-3 年內增長至 3 億至 5 億美元。

關鍵產品發展勢頭強勁:Keystone PAM4 DSP 產品適用於 800G 光網路(對人工智慧基礎設施至關重要),已在美國和亞洲的主要資料中心獲得認證,預計 2025 年營收將達到 6,000 萬至 7,000 萬美元。

獲利能力與現金流量持續改善:這是公司連續第三個季度實現兩位數營收成長,也是連續第二季實現非 GAAP 獲利。該公司實現了 1,010 萬美元的正經營現金流,利潤率也在不斷提升(非 GAAP 經營利潤率從第二季度的 7% 提升至 12%),顯示未來的成長將帶來豐厚的利潤。

EUR/USD🌎 歐元兌美元:漲勢結束,即將迎來大幅下跌

基本面因素已確認,該貨幣對正準備大幅跌破目前水準。

以下為分析:

技術分析

上漲的五浪均已結束。第五浪收 1.1918。

關鍵上升趨勢線已被突破。隨後對該水準的回測確認了趨勢的轉變。

A浪完成於 1.1468。

B浪(回檔浪)。回調正在進行中,為下一波強勁的下跌浪潮——C浪——的到來創造了可能。

價格目前正在下方測試移動平均線(MA)。有兩種可能的情況:

情況一:價格從移動平均線反彈,並立即開始下跌。

情況二:價格假突破移動平均線,隨後出現下跌反轉。

無論哪種情況,結果都一樣——跌至新低點。

歐元為何承壓?

疲軟的宏觀經濟數據:採購經理人指數(PMI)、零售銷售、工業生產-所有數據都顯示經濟成長動能減弱。

通膨率(2.1%)和核心通膨率(2.4%)接近歐洲央行的目標,但趨勢顯示通膨率下降而非上升,這造成了通縮風險。

供需問題:消費者信心下降,製造商舉步維艱。所有這些都指向通縮情境。

市場相信歐洲央行不會在12月升息。

聯準會的利率優勢使其在套利交易中保持領先歐洲央行。

在歐洲和中國經濟放緩的情況下,美國經濟展現出相對的韌性。

聯準會需要增加借貸,而大量政府債務的展期將吸收流動性,並為美元提供技術支撐。

或者,歐盟出人意料的強勁通膨/工資數據可能會暫時支撐歐元並延長調整期(B 波),但這只會將這種情況向右移動,不太可能改變整體情況。

ADSK🌎 Autodesk 正乘著人工智慧和資料中心建設的浪潮,實現了三年來最快的成長。

所有關鍵報告指標——營收、利潤和帳單金額——均遠超預期。

阻力位在 326 美元附近。

強勁的基本面為突破新高創造了良好的潛力。

AMBA🌎 安霸公司(Ambarella)的營收成長令人矚目,年成長超過 50%,這得益於其策略重心從汽車市場轉向物聯網 (IoT)。物聯網不再是公司曾經的主要關注點——自動駕駛汽車,如今已成為其主要營收來源,也是公司財務前景改善的關鍵驅動力。

安霸先前的投資價值主要基於前景可觀但發展緩慢的自動駕駛項目。如今,其 75% 的營收來自物聯網領域,該領域不僅包括監視攝影機,還包括穿戴式攝影機、機器人和邊緣運算設備。

這項成功的基礎是採用 5nm 製程製造的全新 CV5/CV7 處理器。這些晶片的獨特之處在於,它們能夠在單一晶片上整合影像處理、視訊編碼和人工智慧功能。這種整合使公司能夠為小型、低功耗設備(例如無人機或攝影機)提供更強大的解決方案,並制定高價,從而避免與低成本製造商直接競爭。

物聯網產品開發週期短,研發投資能夠更快轉化為收入,而汽車產品則需要更長的開發週期。物聯網和汽車應用採用通用技術平台(CVflow)可以降低開發成本。

缺點:

成長未能轉化為可觀的自由現金流。公司對單一經銷商(WT Microelectronics,佔總收入的71%)和單一製造商(三星)的依賴性令人擔憂,這會帶來供應鏈風險。高昂的晶片生產成本可能會對獲利能力構成壓力。

DGX US🌎Quest Diagnostics 提供臨床實驗室檢測、資訊管理服務和解決方案,以改善患者健康。其服務被醫生、醫院、保險公司和其他醫療機構用於診斷、監測和治療疾病。

核心業務領域包括:

診斷資訊:主要收入來源,包括各種實驗室檢測。

資訊科技:開發醫療數據管理解決方案。

消費者服務:患者可透過公司平台直接進行檢測。 2024 年淨營運現金流為 13.3 億美元。

公司擁有穩定的股利歷史,五年複合年增長率為 7.59%。

2025 年 10 月 21 日,Quest Diagnostics 發布了強勁的第三季業績。營收為 28.2 億美元,高於預期的 27.3 億美元。每股收益達 2.60 美元,高於預期的 2.50 美元。

有機收入成長率(不包括收購)為 6.8%。

該公司上調了全年營收和每股收益預期。

預計營收在 109.6 億美元至 110 億美元之間,調整後每股收益在 9.76 美元至 9.84 美元之間。

UPWK US🌎公司第三季業績在關鍵指標上均超出預期,包括營收、調整後 EBITDA 和每股盈餘。

平台人工智慧功能的積極應用正在推動營運成長,並有望在 2026 年之前保持這一良好勢頭。

面向大型企業的新平台的推出從根本上增強了 Upwork 的價值主張,並為長期規模化發展開闢了機會。

總服務量 (GSV) 的加速成長顯示公司已成功克服低迷期,進入復甦階段。

公司 2025 年營收預期已上調至 7.82 億至 7.87 億美元。

公司旗下子公司 Lifted 正式成立,該子公司為企業提供全面的人才管理平台。

該公司已批准一項 1 億美元的股票回購計畫。

從技術角度來看,我們正在退出先前主要參與者增持的累積階段。

TJX US🌎TJX 是一家折扣零售商。

這家《財富》100 強企業擁有近 50 年的歷史,在三大洲的九個國家經營著 5,000 多家門市和 6 個電商網站。

該公司的品牌組合包括:

美國:T.J. Maxx、Marshalls、HomeGoods、Sierra 和 Homesense。

加拿大:Winners、Marshalls 和 HomeSense。

歐洲和澳洲:T.J. Maxx 和 Homesense。

最新報告顯示:

全公司成長 4%,超出預期。所有部門均實現成長。

利潤率為 11.4%,遠高於預期,比去年同期(10.9%)高出 0.5 個百分點。

每股盈餘:稀釋後每股盈餘為 1.10 美元,比去年同期成長 15%,且「遠高於預期」。

本季透過股票回購和股利支付返還了10億美元。

銷售、一般及行政管理 (SG&A) 費用佔收入的百分比從去年同期的19.8%下降至19.5%。

儘管面臨通膨壓力,公司仍透過提高營運效率維持利潤率。

該公司計劃在2026財年回購約25億美元的股票,以支持每股盈餘的成長。

TJX持續提高股利。最近一個季度,股息為每股0.425美元,去年同期為每股0.375美元。

2328 HK🌎中國人民財產保險公司(PICC)是一家中國財產保險公司。

公司的主要業務分為以下幾個板塊:

汽車保險:提供機動車保險產品。

商業財產保險:提供商業財產保險。

貨物保險:提供船舶、船隻及航運保險。

公眾責任保險:為投保人提供責任保險。

意外及健康保險:提供意外及醫療費用保險。

農業保險:提供農業企業保險產品。

信用及擔保保險:提供信用及擔保交易保險。

其他:包括與房屋、特殊風險、船舶、建築及信貸相關的產品。

公司分部:合併投資活動收入及支出、聯營公司業績份額、非經營性收入及支出。

在最近六個月的報告中,公司每股盈餘(EPS)為1.20港元,比分析師預期的1.04港元高出15.68%。

公司上半年淨利達262.7億港元,較上年同期的148.4億港元成長76.96%。

淨資產收益率(ROE)14.5%

本益比(P/E)10

市淨率(P/B)1.3

股息殖利率3.2%

2888 HK渣打銀行是一家專注於新興市場的英國銀行。

其主要特點包括:

該銀行約90%的利潤來自亞洲、非洲和中東地區。這與許多其他英國銀行不同,因為它不在英國從事零售銀行業務。

該銀行的核心業務包括財富管理、企業銀行和投資銀行業務以及資金服務。該銀行服務於企業、機構和高淨值客戶。

截至2025年第二季末,稅前基礎利潤年增34%,達24億美元。

財富解決方案業務表現出色,2024年第二季營收成長29%,2025年第二季年增20%。

光是第二季度,淨新資金流入就達到了創紀錄的160億美元。

股本回報率約10.3%,創近年來最高。

市淨率 1.1

回購:

2024 年:15 億美元

2025 年初:13 億美元

與阿里巴巴合作,在銀行營運中引入人工智慧,未來可望提高效率並降低成本🌎

GOLF US🌎Acushnet 是高爾夫產品設計、開發、製造和分銷領域的全球領導者。

公司營運三大核心業務:

Titleist:高爾夫界最知名的品牌之一,生產高品質高爾夫球具。

FootJoy:高爾夫裝備領域的領先品牌。

其他品牌

2024 年,美國參與高爾夫運動的人數達到 4,720 萬,創下歷史新高。

傳統高爾夫球場的球員人數持續成長,到 2024 年將達到 2810 萬人。

2025 年第二季度,公司營收年增 5.4%,達到 7.205 億美元。

淨收入也成長了 5.8%,達到 7,560 萬美元。

淨資產收益率:25.69%

淨利率:9.24%

股息殖利率:1.1%

缺點:

我們預計收入將溫和成長。

我們預計利潤不會強勁成長。

債務負擔自2022年以來一直在增加

BFH US🌎Bread Financial 是一家科技驅動的金融服務公司。其核心業務是提供數據驅動的個人化支付、貸款和儲蓄解決方案。主要領域包括:

與零售商合作推出自有品牌和聯名信用卡。

分期付款計劃和先買後付 (BNPL) 產品。

直接面向消費者的解決方案,例如 Bread Cashback 美國運通卡和 Bread Savings 產品。

幫助品牌吸引顧客的行銷、忠誠度和分析服務。

Bread Financial 公佈的 2025 年第二季調整後每股盈餘 (EPS) 為 3.14-3.15 美元,遠超分析師預期的 1.85-1.92 美元。

該公司的本益比較低。

本益比 9.0

市淨率 0.8

股息殖利率 1.4%

然而,該公司僅將 14% 的收益用於派息。

部分收益將用於股票回購。

我們預期股本回報率(市淨率 1.0),這意味著成長率約為 20%。

Xiaomi 1810 HK🌎小米2025年第一季營收達1,113億元人民幣,較去年同期成長47%

調整後淨利年增64%,至107億元人民幣

營業利益率和淨利率分別提升至11.8%和9.6%

小米10年來首次以18.8%的市佔率(年增4.7個百分點)成為2025年第一季中國智慧型手機市場的領導者。

全球市佔率達14.1%,繼續維持全球第三的位置。

物聯網與生活服務業務營收年增59%

電動車業務2025年第一季營收達186億元人民幣,營業虧損收窄至5億元。

新款YU7將於2025年上市,定位為特斯拉Model Y的競爭對手。

六月新聞

小米發布了YU7 電動 SUV,價格低於特斯拉 Model Y

小米:3 分鐘預約量突破 20 萬輛

新款 YU7 預計將於 2025 年 7 月上市,定位為特斯拉 Model Y 的競爭對手

公司資產負債表上的現金已完全涵蓋債務

公司資產負債表每年都在穩定成長

🚀我們預計收入、利潤、自主現金流和自由現金流將持續成長🚀

一家業務不斷發展的優秀公司

ARMK US🌎Aramark 的業務主要分為兩個部門:

美國食品及服務服務

國際食品及服務服務

食品服務:食品服務、餐飲、食品服務管理及以便利商店為中心的零售服務

醫療保健服務:非醫療保健食品及相關服務,包括病患營養、零售食品服務、環境服務及採購服務。

設施管理服務:樓宇營運和維護、清潔和家事服務、能源管理、場地管理和資本項目管理。

2024 年 9 月,Aramark 宣布成立 Avendra International,這是其採購部門的國際擴張。

2024 年 12 月,Aramark 宣布 Avendra International 收購了西班牙採購顧問公司 Quantum Cost Consultancy Group。此次收購旨在加速 Avendra 的國際擴張。

美國和國際食品及服務 (FSS) 部門的客戶留存率超過 97%。

自 2020 年中期以來,公司一直在系統性地去槓桿。負債比率已從 9.25% 降至 6.25%。

即將到來的降息將有助於資產負債表的復甦。

現金流穩定且為正。

我們預計利潤將持續系統性成長。

股息殖利率為 1.1%,派發利潤的三分之一。

1186 (CRCC) HKEX 🌎中國鐵建股份有限公司(CRCC)是全球最大的專業從事基礎設施專案設計、施工和管理的企業之一。該公司是《財星》世界500強企業,也是中國領先的企業。

核心業務

工程承包:鐵路、公路、城市軌道運輸(地鐵)、橋樑、隧道、機場、港口、水工建築和房地產

設備及材料製造

設計、勘察及諮詢服務

貨物及材料物流與貿易

金融營運及資產管理

在中國國內市場和國際市場均有營運。

極低的本益比是關鍵。

本益比 3.63

市淨率 0.20

股息殖利率約 5.37%

提醒一下,港元與美元掛鉤,這意味著收益率以美元計算。

值得注意的是,公司經營性現金流呈現負成長(12個月內為-292億元),這與大型基礎建設項目的實施週期和融資特徵有關。

上季度,城軌新簽合約量大幅成長(年增109.0%)。

政府和社會資本合作(PPP)專案在新訂單中的佔比為25-30%,顯示公司正在向更高品質、更穩定的商業模式轉型。

海外新簽合約量年增59.1%。 (數據來自前一個報告期間的同比數據)

公司負債水準相對較低。

自由現金流(FCF)為負,但我們預期將逐步轉為正值。

MSTR US🌎MicroStrategy 率先將比特幣用作企業儲備資產。這項策略將 MSTR 從傳統的科技公司轉變為獨特的混合型公司:既提供分析解決方案,又提供公開交易的比特幣間接敞口工具。

截至 2025 年 9 月,該公司的儲備總額為 636,505 枚比特幣,相當於約 700 億美元,約佔全球比特幣總供應量的 2.6%。這使其成為最大的比特幣持有者。

為了累積這項儲備,該公司採取了積極的財務策略,包括發行可轉換債券,以及最近發行的優先股。

mNAV 溢價。 MSTR 估值最重要的指標之一是 mNAV(淨資產價值倍數)。它是公司市值與其資產負債表上比特幣美元價值的比率。較高的 mNAV 意味著市場對該公司的估值遠高於其比特幣儲備的價值,從而使其能夠吸引廉價資本進行進一步收購。

營業收入保持相對穩定,約 4.63 億美元。

過去 12 個月的毛利率維持在 70% 左右。

由於比特幣價格波動的影響,淨收入波動較大。 2023 年,公司報告淨收入為 4.291 億美元,但 2024 年虧損 11.7 億美元。

現金 -5370 萬美元

債務 81.6 億美元

現金 0.5 億美元

可以透過出售資產負債表上持有的部分比特幣來償還債務。

DEEPUSDT ( Crypto) Long🌎DeepBook 協議是運行在 Sui 區塊鏈上的去中心化訂單簿 (CLOB)。它是 Sui 上整個 DeFi 生態系統的基礎流動性層,提供高速交易和極低的費用。

DeepBook 利用 Sui 及其平行交易執行功能,實現了高速交易(平均結算時間約為 390 毫秒)和極低的費用(低於 0.01 美元)。

它的用途:

1. 支付交易費和資金池創建費。

2. 激勵流動性(流動性提供者獲得 DEEP 代幣的獎勵和折扣)。

3. 代幣持有者可以參與協議治理,例如對資金池參數的變更進行投票。

DEEP 代幣的最大供應量上限為 100 億。截至 2025 年 10 月,流通中的代幣約為 42.3 億。剩餘代幣將在七年內逐步解鎖,旨在保持長期穩定。

2025年4月底,DEEP代幣在多家交易所上市。

上市前不久,團隊發布了DeepBook v3.1更新,其中包含建立無需許可池和降低手續費等改進。

DeepBook是Sui生態系統中的關鍵項目,Sui生態系統本身也在快速發展。截至2025年10月,DeepBook的月交易量已超過14億美元,彰顯了該協議的實際應用。

部分交易費將被銷毀(迄今已銷毀超過8000萬枚代幣),這將逐步減少流通中的DEEP供應量,並可能支撐價格。

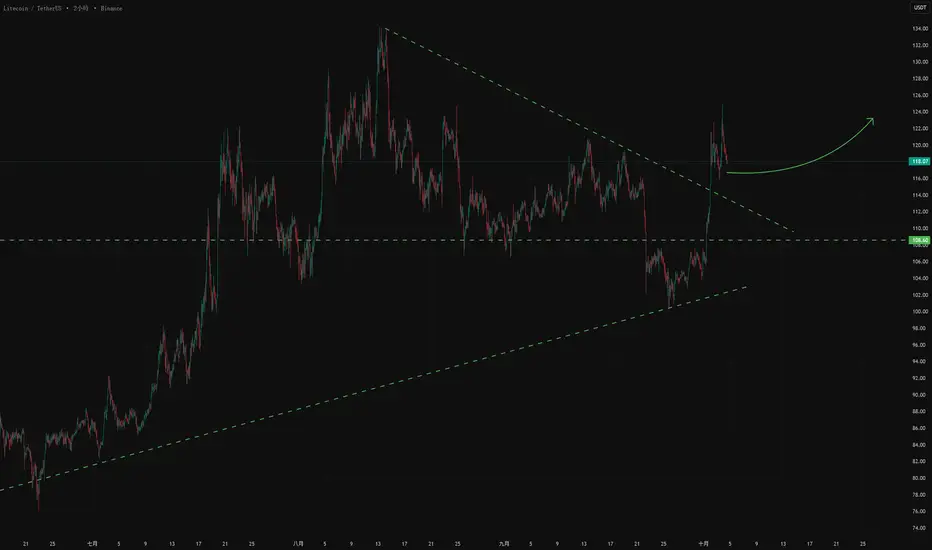

LTCUSDT (Crypto) Long🌎萊特幣 (LTC) 是一種去中心化的點對點加密貨幣,創建於 2011 年,旨在取代比特幣。它旨在提供更快、更便宜的交易,並將自己定位為比特幣「數位黃金」的「數位白銀」。

萊特幣創建的主要目標是成為比比特幣更有效率的即時支付和轉帳方式。

萊特幣與比特幣一樣,採用工作量證明 (POW) 機制,但使用 Scrypt 演算法。

最初選擇 Scrypt 演算法是為了對抗專用挖礦硬體 (ASIC),從而保持挖礦的去中心化。儘管 Scrypt 的 ASIC 演算法已經逐漸發展,但該演算法仍然比比特幣使用的 SHA-256 演算法需要更多的記憶體。

萊特幣網路已成功實施重要升級,例如隔離見證 (SegWit) 和閃電網絡,這些升級提高了吞吐量並支援即時微交易。

萊特幣的官方最大供應量為 8,400 萬 LTC,是比特幣的四倍。

萊特幣的出塊時間和交易確認速度遠快於比特幣。此外,萊特幣的網路擁塞程度較低,因此手續費非常低。

越來越多的商家接受萊特幣並與支付系統整合(例如與 Spend 的合作)

萊特幣與 Spend 平台(Flexa 也稱為 SPEDN)的合作是其更廣泛整合的一部分,旨在讓萊特幣和其他加密貨幣在日常生活中的使用變得簡單快捷。

此次合作由多方共同努力:萊特幣基金會、Nexus 錢包以及營運 SPEDN 應用的 Flexa 支付網路。

在合作的巔峰時期,Flexa 網路覆蓋了超過 41,000 家接受 SPEDN 支付的商家,主要分佈在北美。以下是一些透過該系統接受付款的知名公司:

Lowe's、Petco、GameStop、Bed Bath & Beyond、Nordstrom

此次合作的重要性:

它將數位貨幣與實體商品和服務直接聯繫起來。

這也清楚展現了萊特幣的優勢——速度快(每區塊 2.5 分鐘)且手續費低。

如今,SPEDN 應用程式已不再可用,但 Flexa 支付網路本身仍在繼續運作並開發其他解決方案。萊特幣仍然可供消費——透過 BitPay(加密金融卡和禮品卡)等其他服務,或直接在越來越多的線上和線下商家處使用。

在投資和交易中,我們將加密貨幣視為與風險偏好/風險規避機制掛鉤的資產類別,只是增加了波動性,就像打了興奮劑一樣。

目前,市場正處於風險偏好模式,多種因素預示著山寨幣季的開始。

CAKEUSDT (Crypto) Long🍰CAKE 代幣。

近期的成長得益於 PancakeSwap 平台的更新。

PancakeSwap 是全球最大的去中心化交易所 (DEX) 之一,在 BNB 智慧鏈 (BSC) 區塊鏈以及以太坊和 Aptos 上運作。

與中心化交易所(如幣安或 Coinbase)不同,它允許用戶透過智慧合約直接進行加密貨幣交易,而無需將資金委託給中介機構。

其核心業務模型基於自動做市商 (AMM)。用戶透過將代幣對存入特殊池來提供流動性,並獲得交易費和 CAKE 代幣獎勵。

CAKE 代幣是這個生態系統的核心,並具有以下幾個關鍵用途:

CAKE 持有者可以參與投票,決定協議的未來發展。代幣可以質押到特殊池中以獲得定期獎勵。

CAKE 用於彩票、首次公開發行 (IFO) 以及最近的預測市場投注。

2025年9月,PancakeSwap團隊宣布將預測市場擴展至比特幣(BTC)和以太幣(ETH)。

此功能允許用戶使用CAKE對兩種主要加密貨幣的價格走勢進行押注。

近期進行了2600萬枚CAKE代幣的銷毀。

此舉旨在減少流通供應量,在其他條件相同的情況下,流通供應量可能會對價格產生支撐作用。

該平台在關鍵指標方面均有所增長:用戶數已達到約440萬,總鎖定價值(TVL)已超過31億美元。

近期的重大更新v3和v4引進了「集中流動性」等創新功能。

PancakeSwap流動性代幣可用作Lista DAO的抵押品。

重大缺點包括:

儘管該項目已擴展到其他區塊鏈,但它仍然與BNB Chain生態系統緊密相關。

MD US ( Pediatrix Medical) long🇺🇸 #invest #MD

Pediatrix 醫療集團專注於為婦女、新生兒和兒童提供專科護理。

其業務範圍包括:

新生兒護理

圍產醫學

兒科專科

其他服務,包括新生兒聽力篩檢、遠距醫療開發等。

公司與醫院合作,提供臨床部門管理和人員配備服務,包括計費和人力資源等行政職能。

Pediatrix 業務遍及 36 個州,與近 400 家醫院合作,擁有超過 4,400 名醫生和臨床醫生。

報告顯示:

每股盈餘 0.53 美元(預測 0.42 美元);營收 4.6884 億美元(預測 4.6437 億美元)

全年調整後息稅折舊攤提前利潤 (EBITDA) 指引上調至 2.45-2.55 億美元

工資成本成長放緩

營運現金流 (OCF) 1.38 億美元(高於去年的 1.09 億美元)

淨債務降至約 3.8 億美元

啟動了一項 2.5 億美元的股票回購計劃

2024 年獲利跌至負值;公司在最新財報中公佈獲利為正

每股盈餘 (EPS) 已恢復正值。我們預計每股收益將保持正值。

Valuation

Forward P/E 8.7

P/S 0.7

EV/EBITDA 7.2

KKR US Long🇺🇸 #Invest #KKR #US

KKR是一家專注於另類投資的投資公司,業務範圍涵蓋私募股權、信貸、房地產和基礎設施。

2025年,該公司以29.4億歐元收購了義大利生物燃料公司Enilive 25%的股份,鞏固了在能源領域的地位。

KKR正在透過其子公司Global Atlantic實現業務多元化,包括保險業務。這確保了穩定的現金流。

2025年第二季報告

每股收益1.18美元,高於預期4.42%

手續費及佣金收入 (FRE):達到8.87億美元(或每股0.98美元),創公司歷史新高,較去年同期成長17%

資產管理規模 (AUM):成長14%,達到6,860億美元,而基於手續費的資產管理規模 (FPAUM) 也成長14%,達到5,560億美元

收購HealthCare Royalty Partners:資產管理規模增加約30億美元

管理層重申了2026年的目標,包括籌集3000多億美元資金,並將保險營業收入提高到每季2.5億美元

關注能源轉型、產業回流和安全等大趨勢

Teladoc 的中長期構想🇺🇸 #TDOC #Invest #US

Teladoc Health 是一家專注於遠距醫療和虛擬醫療的公司。

該公司在新冠疫情期間廣受歡迎。

該公司歷來透過併購擴張業務:

2013 年和 2014 年,Teladoc 收購了 Consult A Doctor 和 AmeriDoc,使其成為美國最大的遠距醫療公司之一。

如今,市場以價值為導向對該公司進行估值,儘管幾年前該公司的估值是基於成長。為什麼會這樣呢?

作為其策略的一部分,該公司前任執行長積極地進行併購交易。該

2021 年,TDOC 的收入成長開始迅速放緩。對於成長型公司來說,成長率即使不是決定一切,也決定了許多因素,包括市場估值。

2020 年,其市銷率在巔峰時期超過 30,這非常昂貴。在2020年公司取得輝煌成就之前,其估值約為10倍。如今,市淨率僅0.5。

有必要透過市淨率乘數來單獨探討公司資產負債表和估值等參數。 2020年,資產負債表快速成長,但這是透過商譽的成長而非固定資產的成長來實現的。總的來說,商譽在資產負債表中的成長是一個非常有趣的現象,我們將在後續文章中討論。從2022年開始,公司的資產負債表開始急劇下降,但減損損失並非現金,商譽也進行了修正。

該公司的平均市淨率約為4-5倍,最高時已達15倍。如今,市場對該公司的估值為0.9倍,儘管主要的減損損失已經發生。該公司負債 9.9 億美元

現金及現金等價物 6.7 億美元

淨負債 3.14 億美元

公司收入自 2023 年以來一直停滯不前,截至目前為 25.4 億美元。好消息是,從 2023 年開始,息稅折舊攤提前利潤 (EBITDA) 從 6.6 億美元成長至 1.6 億美元。

營運現金流 (OCF) 為正值

2022 年 1.9399 億美元

目前營運現金流 (OCF) 為 3.03 億美元

自由現金流 (FCF) 為正值

2022 年 1600 萬美元

2025 年 1.51 億美元

目前公司財務狀況穩定,淨負債 3.14 億美元,自由現金流 1.50 億美元。

2024 年 6 月,Chuck Divita 被任命為公司新任首席執行官,他正努力讓 TDOC 重回收入成長的軌道,並重啟收入成長。同時保持現有利潤率。 Teladoc 已邁出這一方向的第一步,並於 2025 年 2 月以 7,000 萬美元收購了 Catapult Health,以啟動銷售管道。

此外,在不久的將來,聯準會將開始降低利率,由於 TDOC 屬於小型股類別,這將有助於該行業和 Teladoc 本身的重新估值。

保守的目標價可以定為 45-55 美元,以彌補該公司在報告中大幅減記商譽時的差額。

一般而言,我們設定的目標價為 80-100 美元