黃金觸及 3,877 美元後保持漲勢 – 測試 3,880 阻力位📊 市場動態

黃金已升至 3,877 美元/盎司,逼近短期阻力 3,880。這一波上漲主要受到市場預期美聯儲將降息,以及美國政府持續關門所帶來的避險需求推動。

📉 技術分析

• 近期阻力位: 3,880 美元/盎司

• 遠期阻力位: 3,895 – 3,900 美元/盎司(心理關口,強烈拋壓區)

• 近期支撐位: 3,862 美元/盎司

• 遠期支撐位: 3,850 美元/盎司 → 若跌破,可能進一步回調至 3,820。

• EMA 09: 價格仍在 EMA 之上 → 短期維持多頭趨勢。

• K 線 / 成交量 / 動能: 多頭 K 線配合穩定成交量,動能仍偏正向,但在 3,875–3,880 區間有放緩跡象。

📌 市場展望

若黃金能有效突破 3,880,漲勢可能延續至 3,895–3,900。反之,若失守 3,862,拋壓將加大,價格可能回落至 3,850。

💡 建議交易策略

• BUY XAU/USD 回測 3,862 – 3,865 區間

🎯 TP: 3,880 – 3,895 – 3,900

❌ SL: 3,857

X-indicator

10/1 特斯拉(TSLA) 费氏转折第八日、诱空洗盘会被结束吗?免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎。

LiamTrading – 黃金繼續“瘋狂”:趨勢強勁,但等待3900的反應趨勢強勁,但等待3900的反應

黃金剛剛在2025年創下第39次歷史新高,目前已接近3,900美元/盎司。這不僅是一個重要的心理關口,還與斐波那契擴展水平重合,使該區域成為市場的敏感點。

趨勢 & 趨勢線

在H4圖表上,黃金仍穩固地位於自9月初形成的上升通道中。價格不斷從下趨勢線反彈,並擴大幅度接近上邊界。

下趨勢線位於3760–3780附近,起到動力支持的作用。如果價格跌破該區域,則可能觸發深度調整至3720–3730的情景。

上趨勢線目前正在“壓”制價格於3897–3900區域,與斐波那契2.618匯合。這是一個強阻力,可能引發獲利了結反應並形成技術性回調。

成交量分佈 & 流動性

3800和3720區域是密集的成交量區,顯示大資金流動在此。這也是價格調整時的潛在買入區域。

3640–3650區域是更大的流動性聚集區,但只有在現有趨勢線出現強烈突破時才會被激活。

交易參考情景

賣出區域:3897 – 3900,止損3905,目標價3885 – 3862 – 3850 – 3833

短期買入區域:3797 – 3800,止損3793,目標價3822 – 3840 – 3855 – 3872 – 3890

中期買入:3720 – 3730,止損3710,目標價3760 – 3800 – 3850

結論

上升趨勢仍然非常強勁,但3897–3900區域將是重要的挑戰。如果價格在此被拒絕,我們可能會看到一次回調至下趨勢線,然後黃金繼續朝向更大的目標4000美元。

這是我對XAUUSD的個人觀點。請嚴格管理風險並關注以獲取最新的情景更新。

黃金維持在歷史高位,關注 3,870 測試📊 市場概況:

黃金目前交投於 3,867 附近的歷史高位,因美元走弱以及市場對美聯儲即將轉向貨幣寬鬆的預期升溫。美國經濟增長放緩的擔憂以及避險需求的持續,進一步支撐了金價。

📉 技術分析:

• 主要阻力位: 3,870 – 3,880

• 延伸阻力位: 3,900 – 3,920

• 最近支撐位: 3,840 – 3,830

• 延伸支撐位: 3,800 – 3,790

• EMA09: 價格維持在 H1 圖表的 EMA09 之上,顯示短期看漲趨勢。

• 動能: RSI 已處於超買區域,暗示在進一步上行之前可能出現回調。

📌 展望:

若美元持續走弱,黃金可能會先短線回調至 3,840,之後再上攻 3,880 – 3,900 區間。

💡 交易策略建議:

🔻 SELL XAU/USD 於: 3,870 – 3,875

🎯 目標價 (TP): 40 / 80 / 200 pips

❌ 止損 (SL): 3,880

🔺 BUY XAU/USD 於: 3,840 – 3,835

🎯 目標價 (TP): 40 / 80 / 200 pips

❌ 止損 (SL): 3,830

比特幣趨勢與交易策略週線複合: 週線反轉警告,在確認週低點前,行情可能繼續橫盤或下跌 1-2 週。(熊)

日線複合: 日線低點可能在未來 2-3 天內出現。(牛)

關鍵因素: 日線超波反轉,日低點臨近,但在確認週低點前,趨勢仍可能繼續橫盤或下跌 1-2 週。

交易策略建議: 目前比特幣沒有任何交易策略,短線做多應做好風險控制,目標是確認日線與週線的同步及週低點的誕生。

⚠ 短期交易者應以 TradingBox 信號系統為準!

富時指數動能增強,挑戰阻力區在連續一週於 50 日均線上方窄幅整理後,富時 100 指數終於以明確姿態向上突破。真正的考驗在於,這波走勢能否推動指數站上更高的區間阻力高點。

50 日均線之上的「壓縮彈簧」

日線圖呈現出壓縮的故事。上週,富時指數於 50 日均線上方窄幅盤整,猶如一個被不斷擰緊的彈簧。最終,在週五的突破中釋放動能,而今日早盤的走勢進一步確認了買方的延續力量。

不過,這只能算是一個「內部突破」。指數雖然走出了上週的壓縮區間,但仍未成功突破近期的擋頭壓力高點。在此之前,市場依舊被技術性地「困在箱體之內」。這意味著,雖然當前走勢令人鼓舞,但仍未具有決定性。

這使得局勢變得耐人尋味。短線多頭佔據主動,但更大級別的戰役尚未塵埃落定。若能乾淨俐落地突破外部區間高點,將有望開啟新一波上升行情;反之,若無法延續,市場可能再度回到原本的橫盤格局。

UK100 日線圖

過往表現並非未來結果的可靠指標

小時線視角與交易佈局

在小時線圖上,這次突破顯得更為戲劇性。經過數日的區間震盪整理,價格最終伴隨成交量放大而急速上行。這清晰地展現出先前隱而未現的動能轉變。

從交易角度來看,此時的格局既充滿機會,也暗藏風險。趨勢交易者或許會將這次「內部突破」視為提前入場的訊號,但日線圖上的上方阻力依然不可忽視。更為均衡的看法是,將這一波視為「蓄勢階段」。若富時指數能成功突破 8 月與 9 月的高點,則本次突破更具說服力;反之,若失敗,則可能成為假突破,市場再度回歸區間震盪格局。

UK100 小時圖

過往表現並非未來結果的可靠指標

免責聲明

本內容僅供資訊與學習用途,並不構成投資建議,亦未考慮任何投資者的個人財務狀況或目標。任何有關過往表現的資料均不代表或預示未來結果。社交媒體渠道的資訊並不適用於英國居民。

差價合約與金融衍生品屬於高風險槓桿交易工具,可能會迅速導致資金虧損。**85.24% 的零售投資者帳戶在交易差價合約和金融衍生品時虧損。**請務必評估自身是否理解其運作方式,並能承擔高風險虧損的可能。

如何平倉虧損交易?藝術家的心靈與交易者的策略

停損是風險管理中重要的一項技巧。當您進行虧損交易時,您需要知道何時該出場並接受損失。理論上,減少損失並將損失保持在較小範圍內是一個簡單的概念,但實際上這是一門藝術。以下是在您進行停損時需要考慮的 10 件事:

不要沒有停損策略就進行交易。 在您輸入訂單之前,您需要知道何時該出場。

停損應設置在價格波動的正常範圍之外的水平,該水平可能表明您的交易觀點是錯誤的。

一些交易者會將停損設置為百分比。 例如,如果他們試圖在股票交易中獲利 +12%,他們會在股價下跌至 -4% 時設置停損,以創建 3:1 的 TP/SL 比率。

其他交易者使用基於時間的停損。 如果交易下跌但從未觸及停損水平或在規定時間內未達到獲利目標,他們只會因沒有趨勢而退出交易並尋找更好的機會。

許多交易者即使看到市場出現飆升,也會在價格尚未觸及停損水平時退出交易。

在長期趨勢交易中,停損必須足夠寬,才能捕捉真正的長期趨勢,而不會在初期因噪音訊號而被停止。 這是使用 200 日移動平均線等長期移動平均線和移動平均線交叉訊號來獲得更寬停損的原因。對於潛在波動性更大的交易和高風險價格波動,重要的是要擁有更小的倉位規模。

您是在交易中賺錢,而不是虧錢。 僅僅持有並希望您的虧損交易能夠回本以便您能夠無盈無虧地停損是最糟糕的計劃之一。

賣出止損頭寸的最壞理由是出於情緒或壓力。 交易者永遠應該有合理的定量理由來止損。如果停損過緊,您可能會被止損,並且每次交易都可能輕鬆成為小損失。您必須為交易的發展提供足夠的空間。

當您的交易資本達到最大允許虧損百分比時,請務必退出頭寸。 根據您的停損和倉位規模,將您的總交易資本的最大允許虧損百分比設置為 1% 到 2% 可以幫助減少帳戶爆倉的風險並保持回撤較小。

賣出止損交易的基本藝術是了解一般波動性和趨勢變化價格變動之間的區別。

比特幣未來一周分析🔥BTC/USDT 即時分析🔥

⏰時間:01:16

💵價格:111000-111600 區間觀察

🔹多單關注:突破並站穩111600

(若成功站穩→短線有望轉強)

🔹空單關注:111000-111600

(若遇壓拒絕→可嘗試放空)

🎯目標位

上方:111600 / 113000

下方:108600 / 107000 / 105000

💡思路

1.偏空為主,111000-111600區間觀察反應

2.若壓力區無力上攻,可尋找空方切入

3.站穩111600需重新評估方向,有機會挑戰更高

4.下方目標依序108600、107000、105000

備註:

黃圈開倉位

紅色路徑空

綠色路徑多

TMAの財經仮眠室-台幣對美元解析

9/26 收盤 30.441 元,如先前預期,持續維持在 30.3~30 元區間震盪。週內 9/17 一度下探至 29.981 元,確認短線仍以 30.3~30 元為主要整理區間。

不過在 9/18 指數重新站回季線之上後,已顯示貶值趨勢仍延續,且季線持續上行,短線並不宜解讀為反轉走升。需留意的是,先前的貶值滿足點落在 30.7 元附近,而此位置亦接近 9/2 低點,因此後續行情仍將在季線帶動下,偏向區間整理。

👉 結論:短線維持 30.3~30 元區間盤整,季線上行支撐貶值趨勢延續,尚未出現反轉訊號。

上週回顧 : 9/19收盤:30.214 元

• 短線轉入 30.3–30.0 元區間震盪格局。

• 周間9/17日(fed降息一碼)最高碰觸29.981元,短線為30.3~30元區間整理,靜待季線上行,如跌破季線和升破30元確立,將再度啟動升值目標價29.5元,須觀察是否出現有效突破區間的契機,方能確認下一波方向。

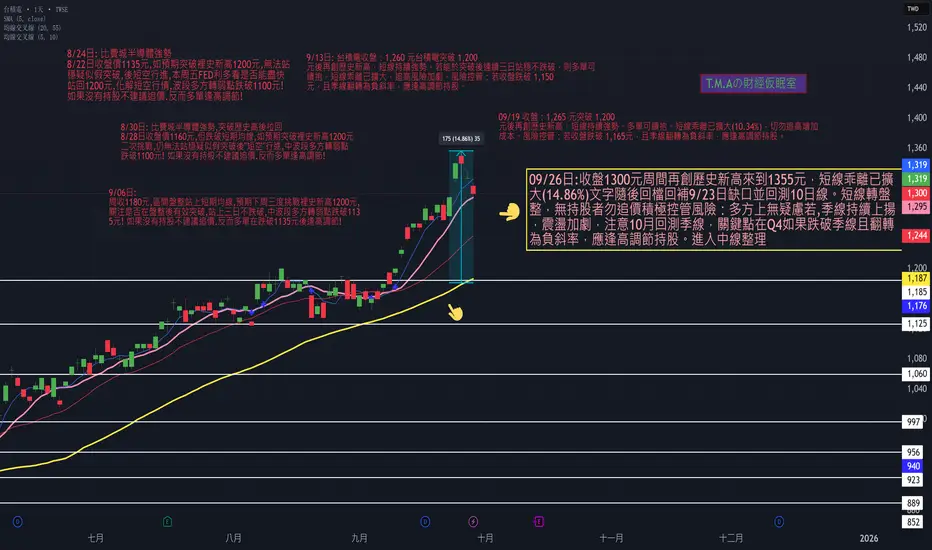

TMAの財經仮眠室 -TSMC 看法分享

2025Q4挑戰轉折:

09/26 收盤 1,300 元,週內再創歷史新高至 1,355 元。然而短線乖離率已擴大至 14.86%,隨後出現回檔,回補 9/23 缺口並回測至 10 日線,顯示短線行情已轉入盤整。

操作上,無持股者切勿追價,持股者則須積極控管風險。雖然多頭結構暫無疑慮,且季線仍維持上揚,但波動顯著加劇,10 月份可能面臨季線回測壓力。若進入 Q4 大盤跌破季線,且季線翻轉為負斜率,則須視為趨勢反轉訊號,應逢高調節持股,市場也將進入中期整理格局。

👉 結論:短線漲多拉回進入盤整,操作應嚴守季線,Q4 為關鍵轉折期。

上週回顧:

🏭 台積電|2025/09/19

📌 收盤:1,265 元

台積電突破 1,200 元後再創歷史新高,短線持續強勢。短線乖離已擴大 (10.34%),切勿追高風險加劇。風險控管:若收盤跌破 1,165元,且季線翻轉為負斜率,應逢高調節持股。

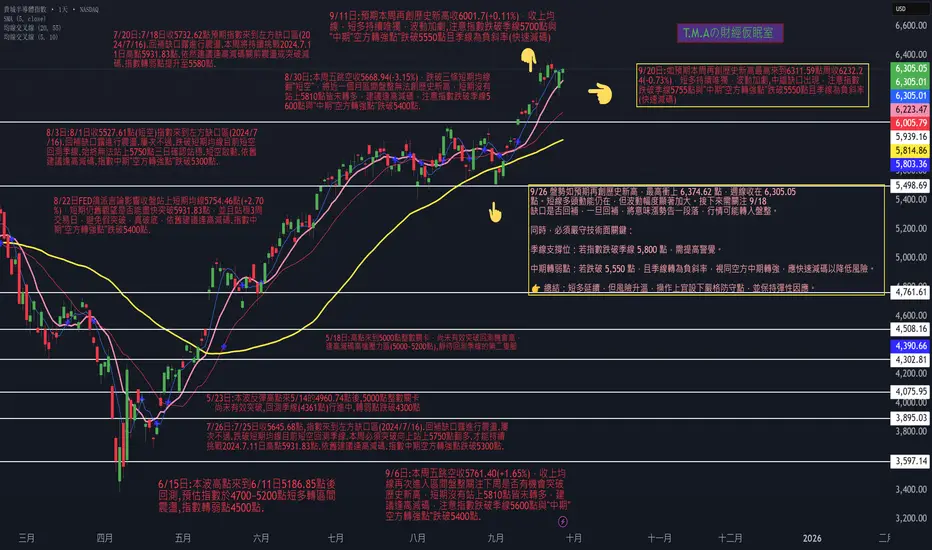

T.M.Aの財經仮眠室 -費城半導體分享

費城半導體: 9/26 盤勢如預期再創歷史新高,最高衝上 6,374.62 點,週線收在 6,305.05 點。短線多頭動能仍在,但波動幅度顯著加大。接下來需關注 9/18 缺口是否回補,一旦回補,將意味漲勢告一段落,行情可能轉入盤整。

同時,必須嚴守技術面關鍵:

季線支撐位:若指數跌破季線 5,800 點,需提高警覺。

中期轉弱點:若跌破 5,550 點,且季線轉為負斜率,視同空方中期轉強,應快速減碼以降低風險。

👉 總結:短多延續,但風險升溫,操作上宜設下嚴格防守點,並保持彈性因應。

上週回顧9/19日:

收盤:6,232.24 點

• 本週指數創歷史新高並站上短期均線,技術結構偏多。

🔻 風險觀察:

• 若跌破季線 5,750 點,需提防加速回檔。

• 若再跌破 5,550 點,將確認「中期空方轉強」訊號,趨勢風險顯著升高。

📉 操作策略:

多頭雖延續,但建議維持「逢高減碼」原則,避免追高。

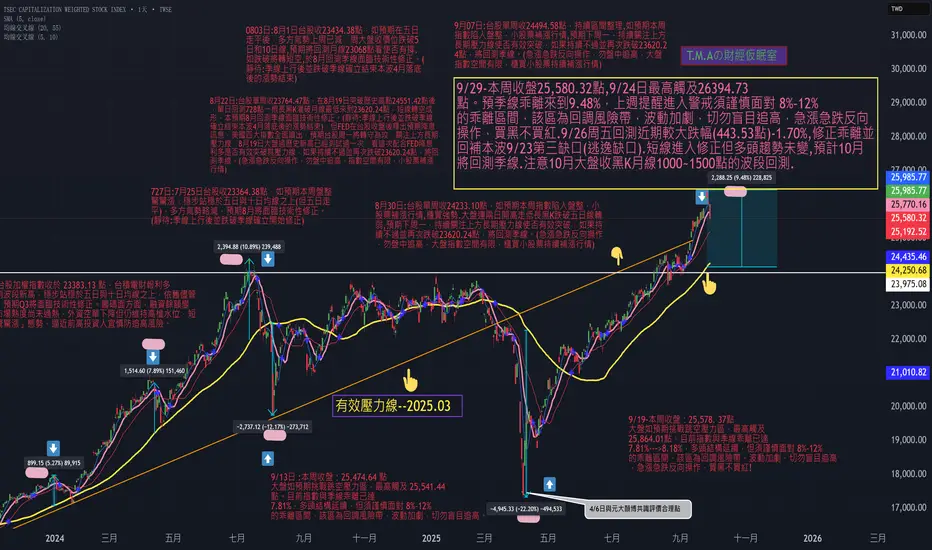

T.M.Aの財經仮眠室--台灣加權指數近期分享 TMAの物語 : 降息後把握北風北連莊,邪惡第五波的煙火局! (角落生物補漲行情)

9/29-本周收盤25,580.32點,9/24日最高觸及26394.73 點。預季線乖離來到9.48%,上週提醒進入警戒須謹慎面對 8%–12% 的乖離區間,該區為回調風險帶,波動加劇,切勿盲目追高,急漲急跌反向操作,買黑不買紅.9/26周五回測近期較大跌幅(443.53點)-1.70%,修正乖離並回補本波9/23第三缺口(逃逸缺口).短線進入修正但多頭趨勢未變,預計10月將回測季線.注意10月大盤收黑K月線1000~1500點的波段回測.

📉 操作策略:

維持「急漲急跌反向操作」原則,避免盤中追高。多頭趨勢雖未改變,但波動顯著放大,需嚴守紀律,買黑不買紅

上週回顧 :

📈 台股技術觀察與策略建議|2025/09/19

📌 本周收盤:25,578.37 點

大盤如預期挑戰跳空壓力區,最高觸及 25,864.01 點。目前指數與季線乖離已達 7.81%-->8.18%,多頭結構延續,但須謹慎面對 8%–12% 的乖離區間,該區為回調風險帶,波動加劇,切勿盲目追高。

🔍 關鍵觀察:

• 當大盤收盤跌破月線,且月線翻轉為負斜率時,應快速減碼。

• 若跌破後三個交易日未能站回月線,將啟動回測季線行情。

📉 操作策略:

維持「急漲急跌反向操作」原則,避免盤中追高。多頭趨勢雖未改變,但波動顯著放大,需嚴守紀律,買黑不買紅。

9/28 诱空洗盘准备軋空?还是得再洗ㄧ次?免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎。

T.M.Aの財經仮眠室-日元對美元解析-艱困的日圓 進退兩難 美元/日圓|2025/09/28

📌 收盤:149.472 日圓

• 9/17日美元降息一碼,帶動日圓美元升至最高145.481元,但無法有效突破,9/18日回貶站上所有均線,轉持續147~149元區間震盪,目前貶值目標先看7/31和8/1日低點150.917元是否有效貶破,如果有效貶破將帶動日圓貶值至155元附近。

日圓升值需要再等等 艱困的日圓 進退兩難

💱 美元/日圓|2025/09/19

📌 收盤:147.958 日圓(-0.03%)

• 自 8/1 以來,W 型突破 150 元失敗後,匯價持續於區間盤整。

• 9/17日美元降息一碼,帶動日圓美元升至最高145.481元,但無法有效突破,並回貶站上所有均線,持續147~149元區間震盪,當前匯價逼近季線 147.579 元,若能有效升破,將啟動新一輪升值波段,初步目標 145 元。

• 若確認跌破 145 元,將進一步測試 142 元,此區為主升段啟動點。

• 一旦突破 140 元,則將確認進入長期升值主升段,2026 年長線目標維持 130 元不變。

TXF0927pred上週多方走了一個最強的走法,沒辦法續攻的話就有可能走一個N跌

1.紅線多方下週要嘗試突破下降壓力線並站回上面的軌道線

2.綠線空方回測以後如果有壓住的話先看大藍框底,剛好是上面說黃框N跌的底部

目前看起來偏空一點

黃金反彈但尚未明確突破📊 市場走勢:

黃金先觸及 3761,隨後下跌至 3750,但目前已反彈至 3757 左右。市場仍在窄幅波動,趨勢尚未明朗。

📉 技術分析:

• 阻力位:3768 – 3772(確認多頭力度的關鍵區域)

• 支撐位:3750 – 3745

• 短期 EMA:顯示反彈動能,但尚不足以確認多頭反轉

• K 線:偏向技術性反彈,尚無明顯突破信號

📝 評估:

黃金處於 輕微反彈階段,若要確認上升趨勢,必須突破並站穩 3772。若在此失敗,可能回測 3750 – 3745。

🎯 交易策略:

🔺 BUY XAU/USD

入場價:3750 – 3745

🎯 TP:40 / 80 / 200 pips

🛑 SL:3742

🔻 SELL XAU/USD

入場價:3768 – 3772(等待確認)

🎯 TP:40 / 80 / 200 pips

🛑 SL:3776

9/26 AAPL(苹果) 上升三法中継再涨,长线目标位292免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎

9/26 Nasdaq、SOX 科技类股恐中继再跌免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎。