2026年1月26日腳本發布Liquidity Raid VisualizationUpper and lower wicks can be understood as price sweeping liquidity above and below.

At first, I used to draw them manually as lines. Later, I thought: what if I coded it instead—wouldn’t that be more convenient?

That’s why this script exists. It’s only meant to help with visualization. It doesn’t mean that every downward sweep is valid or guaranteed to work.

Good luck to all traders.

上下影線 可以理解為 像上下 清掃流動性但我一開始適用手繪的方式呈線 鬥後來我突然想說 如果我將他寫出來 會不會更方便 一點 所以才會出現 這個腳本 但他只是幫助你可視化並不代表一定 也不是說向下清掃了就一定有效等 加油各位交易者

終於完成了真的很開心

各位可以修改成自己喜歡的樣子 我覺得短虛線 乾淨而且很好看

X-indicator

黃金在創下新高後出現短線修正📊 市場動態

黃金價格在創下歷史新高後,目前於 4,940 – 4,960 USD/oz 區間震盪。此前的上漲主要受到避險需求及貨幣政策寬鬆預期的推動。然而,在當前價位區間,短線獲利了結賣壓開始浮現,導致漲勢放緩,價格進入 盤整整理階段。

________________________________________

📉 技術分析

• 關鍵壓力位

1️⃣ 4,960 – 4,980 → 短線高點區,賣壓明顯

2️⃣ 5,000 → 極強心理關卡,需重大利多消息才能突破

• 近期支撐位

1️⃣ 4,900 – 4,880 → 最近的心理與技術支撐

2️⃣ 4,820 – 4,800 → 支撐中期多頭趨勢的強勁需求區

• EMA|趨勢:

價格仍 位於 EMA 09 之上,顯示主要趨勢仍偏多,但價格與 EMA 的距離逐漸縮小,暗示 短線回調風險。

• K 線 / 成交量 / 動能:

近期 K 線出現 長上影線、實體偏小且成交量下滑,顯示買盤動能減弱,市場進入 短線分配整理階段。

________________________________________

📌 展望

若無法有效突破 4,960 – 4,980 區域,黃金可能出現 短線回檔,目標指向 4,900,甚至 4,820 – 4,800。

多頭趨勢需價格 穩定收在 5,000 USD/oz 之上 才能重新延續。

________________________________________

💡 交易策略建議

🔻 SELL XAU/USD: 4,977 – 4,980

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,984

🔺 BUY XAU/USD: 4,883 – 4,880

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,876.5

歐元 EUR 行情大局以及趨勢分析歐元目前處在一個有望在未來數月,甚至數年內維持整體多頭趨勢的位置上,並且上漲空間可能遠高於 2020 年高點。儘管在上漲過程中,必然會出現多次持續數週或數月的回調,但整體多頭趨勢預計將至少延續到 2026 年,甚至更遠。任何回調,都應該被視為大級別多頭趨勢中的修正,並且價格應始終維持在 2025 年 11 月低點的價格之上。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

S&P 500 趨勢與基本交易策略週線複合:混合的週線動量持續反映了過去數週的震盪區間走勢。

日線複合:空頭,且未處於超賣區,這意味著短期趨勢應為橫向偏弱至下行,持續約 2–3 天,隨後才完成一個日線低點。(熊)

關鍵因素:標普現貨(SPX)與標普期貨(ES)在上週到達了一個幾乎理想的位置,用於完成第五浪的終結型結構。但必須出現一個日線收盤價跌破 12 月 31 日的擺動低點收盤價,才能對此形成確認。

交易策略建議:目前沒有具體的交易策略,儘管當前形態位置強烈暗示至少一個週線高點已經形成,至少需要日線收盤價跌破 1 月 8 日的收盤價,才能發出該信號。而日線收盤價跌破 12 月 31 日收盤價,則可確認這一判斷。

⚠ 短期交易者應以 TradingBox 信號系統為準!

黃金維持高位,短線可能出現技術性波動📊 市場概況

USD/XAU:今日盤中黃金約交投於4,795–4,800美元/盎司,日內波動區間約在4,772至4,832美元之間。價格走勢受到全球安全風險及經濟政策消息影響,供需變化明顯。

金價自接近4,900美元/盎司的高點小幅回落,主要因最新政策談話降低避險需求,市場預期短線將出現技術性修正。整體市場情緒呈現風險趨避與強勢上漲後獲利了結交錯的狀態。

________________________________________

📉 技術分析

重要壓力區:

4,832–4,850美元/盎司(盤中高點區與52週心理關卡)

4,880–4,900美元/盎司(近期歷史高點區)

近期支撐區:

4,772–4,760美元/盎司(盤中低點)

4,720–4,700美元/盎司(主要心理支撐)

EMA / 均線:

價格目前圍繞短期EMA震盪,日線趨勢強度尚不明確。只要守住下方支撐,短線觀點偏中性至略為偏多。

K線 / 成交量 / 動能:

高檔壓力區出現成交量放大,顯示接近前高時的獲利了結壓力;而回檔至支撐區仍有買盤承接。RSI與MACD呈現回升跡象,但日線動能仍偏溫和。

________________________________________

📌 觀點

若缺乏明確突破,黃金可能持續在寬幅區間內震盪。只要價格守在4,760–4,770美元/盎司之上,短線多頭趨勢仍可維持;若跌破該支撐,可能進一步下探至4,700美元附近。

________________________________________

💡交易策略

🔻SELL XAU/USD: 4,847–4,850

🎯TP: 40 / 80 / 200 pips

❌SL: 4,853.5

🔺BUY XAU/USD: 4,760–4,757

🎯TP: 40 / 80 / 200 pips

❌SL: 4,753.5

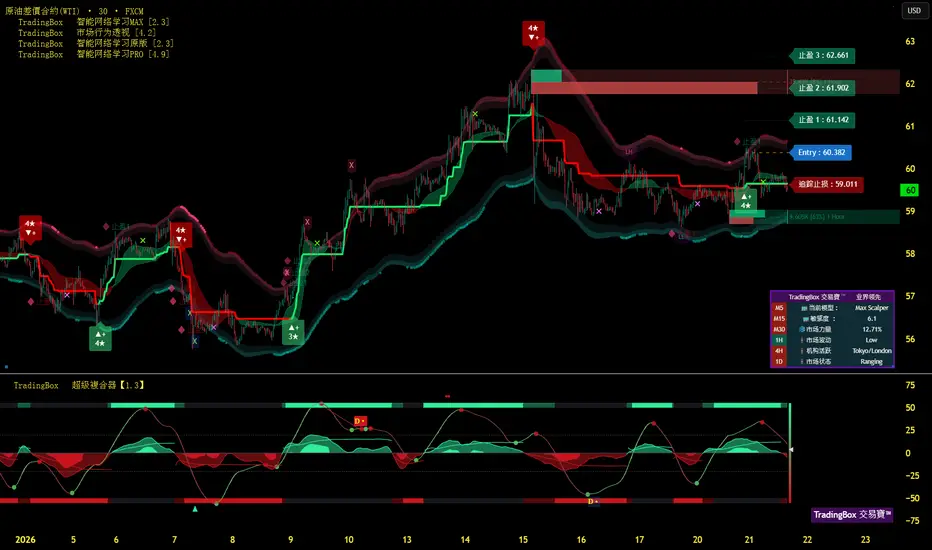

原油CRUDE行情大局以及趨勢分析從技術結構來看,原油在上週的走勢極具戰略轉折意義,多頭在關鍵價位的頑強表現顯示其極大概率已經完成了自高位回落以來的周線級別築底。當前市場正處於多空易手的關鍵臨界點,若周線收盤能有效站穩月線級低點60.08美元,將不僅確認了階段性底部的夯實,更意味著市場在此處形成了強力的支撐共振,預示著一輪由超跌修復轉向中長期趨勢反攻的行情即將正式確立。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

特朗普的鴿派語調使金價在創紀錄高位後降溫市場背景(新聞 → 流動)

特朗普對格陵蘭的柔和、更具外交性的語調減少了即時的地緣政治緊張。

因此:

避險需求降溫

金價從創紀錄高位回落

隨著風險情緒改善,美元略微穩定

這一舉動更像是風險重新校準,而不是結構性趨勢變化。

技術結構(H1 – SMC)

整體結構仍然看漲

先前的BOS確認趨勢延續

當前的回調是修正性的,而不是衝動性的

價格在近期高點下方反應,形成潛在的流動性抓取

➡️ 在強勁的上升趨勢中,回調是機會,而不是逆轉。

關鍵決策區域

上方反應/供應:4,880

FVG反應區域:4,800 – 4,820

FVG買入區:4,695

這些是反應區域,而不是突破水平。

情景(如果 – 那麼)

情景1 – 逢低買入(主要)

如果價格進入4,695

流動性被吸收且看漲結構保持

上行延續仍然受到青睞

情景2 – 淺層反應

如果價格保持在4,800以上

市場可能在不進行更深回調的情況下恢復上行

只有明確的H1收盤低於4,695才會削弱看漲偏見。

總結

鴿派頭條觸發了獲利回吐,而不是趨勢逆轉。

只要結構保持,看漲延續仍然是更高概率的路徑。

交易逢低。

尊重結構。

讓價格確認。

歐元 EUR 趨勢與基本交易策略週線複合:週趨勢空頭,且未超賣(OS),這警告短期走勢應在未來一到兩週內維持橫盤至下行,以完成週線低點。(熊)

日線複合:由於日線動能來自超賣區,預示日線低點接近;但鑑於週線動能趨勢為空頭且尚未超賣,任何反彈都更可能只是週線空頭趨勢中的約 3–4 天修正反彈。(牛)

關鍵因素:自 7 月高點以來形成的震盪區間,屬於一輪修正結構的一部分(abc),並且可能已經在 11 月完成。即便歐元價格下跌至低於 11 月低點,也不會否定更高時間級別趨勢仍為多頭,該趨勢最終仍應繼續向更高價位發展。

交易策略建議:週線高點應當已經完成,但在週線低點確認之前,下行空間應當相對有限。自 7 月高點開始的這輪長期震盪修正結構,預計將在週線低點完成後正式結束。

短期交易者應以 TradingBox 信號系統為準!

黄金“过山车”行情:多头获利了结,日内操作需转为防守心态2026年1月22日 黃金行情分析 OANDA:XAUUSD

黃金價格在創下 4888.17 美元的歷史新高後出現高點回落。從 30 分鐘 K 線圖來看,金價目前已跌破 4833 支撐位,短期內多頭動能有所衰減,行情進入高位獲利回吐的修復階段。儘管長期多頭趨勢未改,但短線回檔壓力正顯著增強。

一、 關鍵技術位置

支撐位: 4755(日內強弱分界) / 4715(核心支撐區間/前低)

強力支撐: 4580(大趨勢防守線)

壓力位: 4833(原支撐轉阻力) / 4860 - 4887(近期高點密集區)

多空分水線: 4833。價格在此位下方運行,日內維持偏弱震盪格局。

二、 基本面動態

地緣局勢緩和: 美國總統川普在達沃斯論壇上表態軟化,排除了因格陵蘭島問題使用武力的可能性,並撤回對歐洲的關稅威脅,導致避險情緒快速消退。

獲利盤了結: 金價接近 4900 美元關卡引發大量獲利盤平倉,導致倫敦金短線下跌約 40 美元。

市場關注: 投資人正等待今日稍晚公佈的美國 PCE 通膨數據,該數據將為聯準會 2026 年的降息路徑提供更多指引。

三、 操作建議(個人看法)

策略方向: 高位震盪修復,關注 4715 附近企穩機會。由於短線指標(KDJ、MACD)出現死叉,不宜在高位盲目追多。

目標區間: 下行初步目標看至 4755,強力支撐關注 4715。若能在此區間企穩,可考慮重新佈局多單,目標重回 4833 以上。

風險控制: 嚴守停損。若價格收復 4833 並站穩,短線調整可能提前結束;若跌破 4715,回檔空間將進一步向下放大。

💡 專家點評 : 圖中 RSI 指標已從超買區回落至 50 附近,顯示短線調整尚未結束。布林通道(Bollinger Bands)開始往下收口,價格目前貼近下軌運行。在避險情緒邊際減弱的情況下,今日操作應轉為**「高拋低吸」**,重點觀察 4715 - 4755 區域的支撐強度。

風險提示: 僅供參考,不構成任何投資建議。投資者請依自身狀況審慎操作,風險自擔。

黃金延續強勁漲勢 – 目標 4,900 美元📊 市場動態:

國際金價於今日早盤持續強勢上漲,主要受地緣政治風險升溫、避險資金流入以及美元相對走弱所推動。美國與歐盟圍繞格陵蘭控制權的緊張局勢,進一步促使投資人撤離高風險資產,為金價提供額外支撐。

________________________________________

📉 技術分析:

• 重要壓力位:

– 約 4,880–4,890 美元/盎司

– 約 4,900–5,000 美元/盎司(關鍵心理關卡)

• 近期支撐位:

– 4,800–4,810 美元/盎司(近期心理支撐區)

– 4,760–4,775 美元/盎司(下方短線支撐)

• EMA(9):

價格目前運行於 EMA 09 之上,顯示短期多頭趨勢依然強勁。

• K線 / 成交量 / 動能:

連續出現實體較大的多頭 K 線,且成交量維持高檔,顯示買方掌控市場。價格動能持續向上,盤中多次刷新高點。

________________________________________

📌 觀點:

只要地緣政治風險與避險需求持續存在,黃金仍有機會延續短期上升趨勢。不過,4,840–4,900 區域的技術反應將成為決定後續走勢的關鍵。

________________________________________

💡 建議交易策略:

🔻 SELL XAU/USD: 4,897–4,900

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,904

🔺 BUY XAU/USD: 4,815–4,812

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,808.5

標普500 S&P行情大局以及趨勢分析標普500指數(S&P)目前正處在自2009年低點以來牛市多頭趨勢的最後階段,隨後很可能進入一輪持續時間與價格幅度都將超過任何一次熊市與經濟衰退,尤其是自2009年低點以來的任何一次。2026年上半年被視為完成最終頂部的理想時間窗。當前行情在未來幾週內,創新高的概率較高。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

原油 CRUDE 趨勢與基本交易策略週線複合:週線未處於超買區(OB),這意味著趨勢在未來至少一到兩週內應整體維持多頭。

日線複合:日線未處於超賣區(OS),這意味著在日線低點完成之前,至少還需要一到兩天的整體空頭走勢。

關鍵因素:如果趨勢如預期為多頭,原油不應收盤跌破 12 月 23 日的小級別擺動高點收盤價。如果發生這種情況,則暗示趨勢不應如預期那樣繼續維持多頭。

交易策略建議:多頭交易策略應以「收盤價跌破 12 月 23 日的小級別擺動高點收盤價」為止損。

⚠ 短期交易者應以TradingBox信號系統為準!

大區間整理,抓一個C波反彈純技術分析,目前還是在一個中期下降軌道線之中

五波下跌結束之後a波重疊前高,確認5波結束進入區間整理。

現階段b波下跌至前低附近靠近箱型底部,這邊先就區間與波浪為基礎,

做一個短多抓小c波反彈。

目前市場關注焦點還是在貴金屬與日幣,然而咖啡已經出現較為明顯的整理走勢,

相較目前以情緒為主導的貴金屬與日幣,咖啡技術型態反而較具有可信度。

黃金強勢突破再創新高,多頭趨勢尚未結束📊 市場動態:

國際金價持續走強,並突破至 4,717 美元/盎司 。

在地緣政治風險升溫及全球貿易政策不確定性增加的背景下,避險資金持續流入黃金市場。

美元走弱 ,加上市場預期聯準會將維持審慎立場,進一步支撐短線黃金買盤。

📉 技術分析:

關鍵壓力區:

• 4725 – 4730

• 4750 – 4760

近期支撐區:

• 4700 – 4695

• 4675 – 4665

EMA:

價格完全站穩於 EMA 09 之上,顯示短期多頭趨勢依然非常強勁 。

K 線 / 成交量 / 動能:

在 M15–H1 週期中出現實體較長的多頭 K 線,買盤成交量明顯放大 。

動能仍然強勁,但已開始進入偏亢奮區,需留意短線可能出現震盪或技術性回調 。

📌 觀點:

若價格能穩守 4700 區域之上,黃金短期仍有進一步上行空間;但在歷史高位區,需謹慎防範回調或流動性掃盤 。

💡 建議交易策略:

🔻 SELL XAU/USD: 4730 – 4733

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4736.5

🔺 BUY XAU/USD: 4700 – 4697

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4693.5

Market Breakout Strategy: Why I Choose BNB.市場突破後的策略:為什麼我選擇 BNB 作With BTC and ETH successfully breaking above their necklines, the bullish momentum is confirmed. However, under the current market framework, BNB demonstrates a more advantageous structural setup. 隨著 BTC 和 ETH 成功突破頸線(Neckline),多頭動能已得到確認。但在目前的結構下,BNB 展示了更具優勢的結構。

Capital Rotation & Risk Management Strategy 資金輪動與風險管理策略

Following my initial entry into the ETH rally, I have executed a profit-taking adjustment. My trading habit is to re-allocate 70% of the adjusted capital from ETH into a new position in BNB, maintaining a consistent position size while seeking better structural stability. 自之前的 ETH 介入反彈波段後,我已進行了部位調節。我的操作習慣是將原先調節出的部位(約 70%)在 BNB 上重新建立相同大小的倉位,以追求更好的結構穩定性。

The Stop-Loss Plan | 停損與風險控制: The primary risk to monitor is a break below the red support line (the retested neckline). If the price falls through this level, an immediate stop-loss must be executed. 目前最大的風險在於跌破頸線下方的支撐紅線。一旦該紅線失守,必須立即執行停損。https://www.tradingview.com/x/yzAzUUQK/

ETH Exit Plan | ETH 獲利離場計畫: My original ETH position is approaching the primary target. I plan to execute another partial profit-taking or a full exit around the $3,950 level. 我原本的 ETH 部位已接近主要目標區。我計畫在 $3,950 附近再次進行調節,或是直接獲利離場。

Capital Re-investment | 資金再投資計畫

I am re-investing the 70% of capital previously adjusted from my ETH position into BNB. To manage the current retracement, I will deploy more than half of this allocated capital immediately to establish my initial position. The remaining funds will be fully deployed as I observe the price action during the continuation of the retracement.我正將先前從ETH部位調節出的70%資金重新投入 BNB。針對目前的回檔,我會先將這筆分配資金的 一半以上投入以建立初始部位;剩下的資金則會在回檔過程中觀察走勢,隨後建立完畢。

Disclaimer: The above is a share of my personal analysis and trading habits. This is for educational and sharing purposes only, not financial advice. 以上是我個人的分析與操作習慣的分享,僅供參考,不構成任何投資建議。

黃金 GOLD行情大局以及趨勢分析

黃金正接近用於完成一個“持續數週、甚至數月的主要三浪(Wave-3)頂部持續數週還是數頂部”的最大價格目標區。任何回落都應被視為修正走勢,無論該修正持續數週還是數月。長期趨勢與前景並未發生改變,2026年後期至2027年,價格仍然有望顯著走高,最終可能遠高於5,000美元。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

格陵蘭緊張局勢升級——黃金找到下一個燃料市場背景(新聞 → 資本流動)

圍繞“格陵蘭購買”敘事的緊張局勢升級,增加了地緣政治風險。

市場以熟悉的模式做出反應:

隨著政治不確定性上升,美元走弱

股市在避險情緒中面臨修正壓力

避險資金回流黃金,支持進一步上行

在這種環境下,黃金不僅僅因技術面上漲,

而是因為防禦性資本重新進入市場。

技術結構(H1 – SMC)

價格先前執行了一次下行流動性掃描

隨後出現看漲市場結構轉變(MSS)

衝動波段創造了一個明顯的看漲FVG,表明供需失衡

價格目前保持在FVG之上,保持看漲結構完整

➡️ 一個熟悉的模型正在運行:

流動性掃描 → FVG → 延續

關鍵區域(決策水平)

上方FVG:4,642.447

下方FVG:4,622.238

更深的支撐(OB):約4,596.733

這些是反應區域,而不是FOMO區域。

情景(如果 – 那麼)

主要情景 – 延續(~70%)

如果價格保持在4,622.238之上

FVG被認為受到保護

看漲延續至更高水平仍然受到青睞

與美元疲軟+避險環境一致

替代情景 – 回調(~30%)

如果價格失守4,622.238

則可能出現向接近4,596.733的OB的修正移動

只有H1收盤低於OB才會實質性削弱看漲前景

總結

地緣政治頭條放大了波動性,

但最終決定權在於價格在FVG的反應。

黃金不是追逐頭條新聞——

而是追隨尋求安全的資本。

黃金GOLD趨勢與基本交易策略週線複合:在週線頂部被確認之前,上行空間應當非常有限。

日線複合:在完成日線低點之前,價格大概率會有 2–3 天的橫盤至下行走勢。

關鍵因素:黃金(以及白銀)正接近在週線頂部完成之前所能達到的最大上行價格區間。

交易策略建議:若日線收盤跌破 4,496.1(1 月 6 日收盤價),則表明週線頂部甚至數月級別的頂部應已完成。

⚠ 短期交易者應以TradingBox信號系統為準!

黃金維持強勁上升趨勢 — 測試極端高位📊 市場動態

🔹 黃金價格目前在 ~$4,660 – $4,670/盎司區間震盪,受全球經濟與地緣政治風險未減影響,避險資金持續流入,使價格維持在歷史高位附近。

🔹 過去24小時內,金價較前一交易日大幅上漲,投資人對經濟數據及貨幣政策預期的反應,使買盤動能仍然積極。

________________________________________

📉 技術分析:

• 關鍵壓力位:

1. ≈ $4,700 – $4,720 — 心理關口與近期高點,進一步上漲前的重要阻力區。

2. ≈ $4,750 – $4,780 — 多方持續主導時的下一目標區。

• 關鍵支撐位:

1. ≈ $4,600 – $4,580 — 技術性回調後的強勁需求區。

2. ≈ $4,520 – $4,500 — 若出現較深回調的重要短期支撐。

• EMA / 移動平均線:

📍 價格目前位於短期與中期EMA之上,確認短線多頭趨勢依然強勁。

• K線 / 動能:

📈 短期買盤仍佔優勢,但H1–H4週期的RSI顯示輕微超買,暗示在延續上漲前可能出現技術性回調。

________________________________________

📌 觀點

➡️ 黃金短線維持強勁上升趨勢,價格結構持續創新高,只要守穩$4,600,上行至$4,700 – $4,750的機會仍在。

➡️ 若跌破$4,580,可能出現短期技術性修正,回測$4,520 – $4,500支撐區。

________________________________________

💡 交易策略建議

🔻 SELL XAU/USD: $4,717 – $4,720

🎯 TP: 40 / 80 / 200 pips

❌ SL: $4,723.5

🔺 BUY XAU/USD: $4,605 – $4,602

🎯 TP: 40 / 80 / 200 pips

❌ SL: $4,598.5

特朗普對歐盟徵收關稅——黃金創造罕見缺口,會被填補嗎?市場背景

特朗普宣布對歐盟商品的新關稅措施,引發了強烈的避險浪潮,資金從風險資產流出,轉向黃金作為避風港。

美元反應不一,而黃金大幅上漲,形成罕見的看漲缺口,明顯反映出防禦性的市場情緒。

現在的關鍵問題不是黃金的強弱,而是:

這個缺口會被填補,還是會持續趨勢?

技術結構(H1)

更廣泛的結構仍然看漲,已被多次結構突破(BOS)確認。

最新的衝動性移動在平衡區上方創造了一個看漲的公平價值缺口(GAP)。

價格目前保持在FVG上方,沒有明確回到較低水平的接受。

➡️ 在地緣政治和貿易風險環境中,缺口不需要立即被填補。

決策區域

上方FVG / 缺口:4,634.188

平衡區:4,619.928

下方支撐 / 缺口基礎:4,596.602

情境(如果 – 那麼)

情境1 – 缺口保持 & 繼續

如果價格保持在4,619.928以上,缺口將保持受保護。

隨著避險資金流持續,看漲趨勢向更高水平的可能性增加。

情境2 – 技術性缺口填補

如果價格失守4,619.928,可能會回撤至4,596.602以重新平衡。

只有明確的H1收盤低於4,596.602才會確認更深的缺口填補。

總結

貿易相關的對抗正在改變價格行為,導致黃金反應比平常更為激烈。

在這個階段,缺口代表了繼續和修正之間的決策點。

缺口的反應將決定下一步行動。

交易反應,而不是頭條新聞。

比特幣行情大局以及趨勢分析比特幣行情大局以及趨勢分析

10月的高點很可能已經完成了本輪減半周期的頂部。

從該高點開始的下跌呈現推動式(impulsive),這意味著更高時間週期的趨勢是熊市,任何反彈都應被視為熊市中的修正,而這一熊市趨勢很可能會持續到明年下半年。

在過去的每一輪減半周期中,回撤幅度都超過了70%。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

美國關稅政策升溫政治不確定性,黃金續創新高黃金目前價格已經突破歷史高點4,635位置,創下新的高點。而因為美國的關稅政策,導致政治動蕩,對黃金是利好因素,從而可以預期黃金將持續上升趨勢,第一目標價位為整數關口4,700。

反之,若是美國收購格林蘭島事件被放緩,關稅取消,導致黃金價格重新下跌,則有望觀察第一支撐位4,635位置,若是強勢跌破,則可觀察關鍵支撐4,540。