港華智慧能源(01083.HK)城燃業務經營穩健,可再生能源增長動能強勁

“雙碳”目標成為大勢所趨,能源板塊則一直都是各方關注的焦點。此前《關於加快經濟社會發展全面綠色轉型的意見》點到能源建設,並針對不同領域提出量化目標,全球碳中和加速向前發展勢不可擋。

聚焦資本市場,那些積極順應趨勢發展,且盈利能力不斷提升的企業,值得更多投資者的關注。近期公司紛紛發佈中期業績公吿,恰好提供了一個觀察企業的窗口,港華智慧能源![]() 1083則因此成為了筆者選取的重要觀察樣本。

1083則因此成為了筆者選取的重要觀察樣本。

8月15日,港華智慧能源發佈了2024年中期業績,表現有頗多可圈可點之處,財報顯示,2024年上半年,港華智慧能源營收105.01億港元,同比上升6.3%,期內業務核心利潤大幅上升57.5%至7.07億港元。通過這份最新成績單,我們來進一步探討港華智慧能源的基本面和長期前景。

一、燃氣業務持續穩健

港華在經營層面保持穩健,擁有可觀的盈利表現,交出的成績單可以説非常不錯,這離不開燃氣業務為業績增長提供的長期支撐。

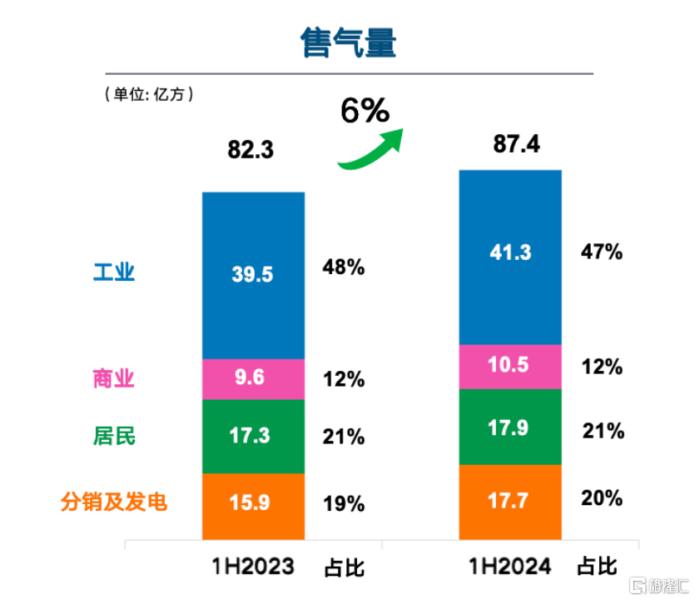

即便經營環境仍充滿不確定性,港華上半年的售氣量仍較去年同期增長約6%至87.4億方。其中,工商售氣量增長可觀,電動車、鋰電池及光伏產品相關產業帶動用氣量增長迅猛,這也讓我們看到港華作為頭部企業在行業逆境中的自我調節,以及對潛在增長機會的把握能力。

投資者可以由實際的供需形勢來分析行業,再到港華,對其成長潛力和內在價值給出明確判斷。

在需求側,國內宏觀經濟持續回升向好,業內也給出國內2024年天然氣需求較快增長的預期。《中國天然氣發展報吿(2024)》中提到,2024年上半年,全國天然氣消費量2,108億立方米,預計全年消費量4,200億-4,250億立方米,同比增長6.5% -7.7%。這意味着中國天然氣年消費量將首超4,000億方,為港華的售氣前景再推高一級台階,提供堅實的底層基礎。

進一步看,去年發改委出台《關於建立健全天然氣上下游價格聯動機制的指導意見》,全國各地開始推動價格聯動機制落地,今年“三中全會”中則明確要求推進公用事業等行業自然壟斷環節獨立運營和競爭性環節市場化改革,健全監管體制機制,並強調要“優化居民階梯氣價制度”。

可以預見,藉助“三中全會”釋放的積極信號,下半年有望大力推動民用順價,且“優化居民階梯氣價制度”有助於縮小交叉補貼差額,降低工商業用能成本,為企業釋放更多盈利空間,實現多方共贏。

由此整個城燃板塊有望迎來長期價值修復,港華將會充分受益。這將支持燃氣業務合理回收過往幾年升高的成本,而在全國推動“瓶改管”、氣電項目建設、擴大需求規模的情況下,價格帶動毛差修復,將為港華帶來更大的業績彈性。

在供給側,港華在“三桶油”提供穩定保障的基礎上,不斷強化自營氣源優勢,並進一步完善氣源供應鏈業務。今年上半年實現統籌氣量總計19億方,隨着氣源供應鏈愈發完善,港華在供給側的優勢將進一步體現,未來伴隨國際LNG價格下行,將帶動港華的盈利能力持續提升。

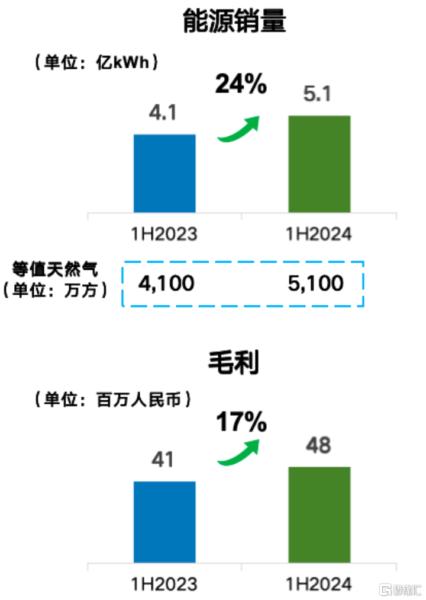

此外,依託燃氣業務具備的顯著優勢,港華在“燃氣+”能源服務(區域供熱、工商供能、居民採暖)上穩步推進並持續斬獲成果。截至今年上半年,港華在該方向累計開發項目190個,帶動燃氣銷量同比提升24%至5,100萬方,對應毛利潤提升17%至0.48億元。

在全國老舊管網改造,大規模設備更新以及燃氣具/燃氣表等設備及管理系統智慧化的趨勢下,港華立足自有客户基礎,聚焦公共建築做輕資產能源託管,“燃氣+”有望進一步釋放潛力。

目前港華在售氣量、氣源方面具備優勢,長期來看,隨着價格機制理順,疊加氣源成本下行,燃氣主業保持增長大概率是可以明確的。加上“燃氣+”與其構成較強的協同效應,港華形成相當牢固的基本盤,具備穿越行業週期的能力,經營由此愈發穩健。

二、可再生能源邁入收穫期

可再生能源業務作為第二增長極,其業績表現也為港華打開了更廣闊的發展空間。

全球碳中和目標加速推進,新能源發電已成為新型電力系統的重要組成部分。不久前S&P Global標普全球首席分析師預計,2024年全球光伏裝機量將達到520GW,而中國將超過240GW,市場份額將佔到全球市場的43%。中國市場仍然是全球光伏市場發展的基石。

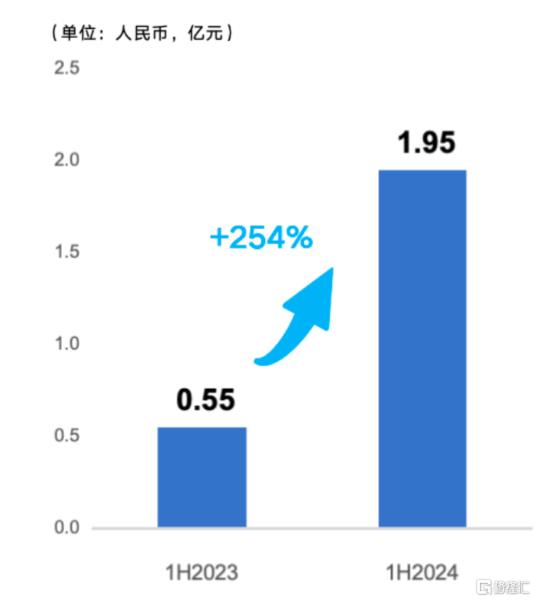

聚焦港華,儘管今年上半年全國光伏系統受到自然環境帶來的負面影響,但港華的光伏發電收益仍增長迅猛,同比增長254%至1.81億元,同時光伏服務貢獻盈利0.14億元,呈現高速增長態勢。

這離不開港華工商業分佈式光伏業務的高速擴張,以及持續推進零碳智慧園區建設帶來的規模效應釋放。截至今年上半年,港華累計落實發展128個零碳智慧園區,累計光伏簽約3.3GW及併網2.1GW。根據佈局規劃,港華今年累計併網容量將達到2.8GW,可以預見,這將為港華2024年帶來顯著的業績增量表現。

此前,天風證券在研報中指出,傳統工業園區減碳需求強烈且用能穩定,分佈式光伏裝機需求旺盛,尤其是對燃氣、地產等傳統業態公司來説,轉型綜合能源服務將能夠充分發揮園區管理經驗、運維經驗和團隊優勢,為未來業績帶來巨大增長空間。

隨着項目落地速度加快,能碳服務為港華的整個業務版圖描繪出更為豐富的圖景。上半年,港華投資建設並運維的深圳坪山開沃汽車EaaS項目正式併網,通過建設光伏電站為企業提供綠色電力、配套建設儲能設施助力實現谷電峯用、安裝能量路由器優化能量流向、採用微網星對微電網進行有效的控制、接入虛擬電廠參與電網調峯等多種方案的聚合效應,將最大化提升能源使用效率和項目經濟性。

這將成為能碳服務的價值樣本,助力港華逐步轉化自身超過2,000個工商業客户,提供“光伏+售電+儲能”的EaaS業務。隨着港華圍繞碳管理、碳交易、儲能等方向有更多實際成果落地,其將為客户不斷提供價值,實現客户粘性的持續提升,貢獻更多利潤增長。

今年以來,國家對電網改革的政策密集發佈。8月11日發佈的《關於加快經濟社會發展全面綠色轉型的意見》,就着重強調了構建新型電力體系的重要性,提出建設智能電網,加快微電網、虛擬電廠、源網荷儲一體化項目建設。隨着更多政策落地,新型電力系統建設發展有望提速。

港華打造出國家級示範項目,在行業中初具影響力,或將逐步發展成為領先的一站式能源服務企業,切實打開盈利空間。長期來看,隨着港華的經營愈發穩健,追求高質量發展,光伏輕資產運營疊加能碳服務模式,業績有望再邁上新台階。

三、總結

值得一提的是,今年港華一直受各大機構青睞。華泰證券給予“買入”評級,中金維持“跑贏行業”評級,花旗維持“買入”評級。

迴歸基本面看,未來若有更多地方積極推進天然氣順價工作,疊加上游氣源採購價格企穩以及有所下行,港華的盈利能力有望進一步提振。並且基於“燃氣+再生能源”業務模式,港華兼具穩健性和成長性,後續表現值得期待。