X-indicator

黃金GOLD趨勢與基本交易策略週線複合:週級別超買,週高點可能已經臨近。(牛)

日線複合:短期內趨勢應橫盤或上漲,至少再持續一兩天後,日高點才會有機會形成。(牛)

關鍵因素:自10月28日低點開始的上漲看起來屬於修正行情。12 月初出現了收盤價重疊(closing overlaps),這不符合推動浪(impulse)的特徵,而是典型的修正走勢。儘管目前無論週線還是日線動能都尚未進入轉勢狀態,但如果這輪上漲如預期是一次修正,下週應當是完成這波上漲的最晚時間窗口。

交易策略建議:仍然選擇觀望策略,直到黃金運行到一個可以確定完成週線低點的位置——而這一情況在未來幾週內不太可能出現。目前看來,在這輪自 10 月高點開始、呈現為橫盤震盪區間的修正完成後,無論是向上還是向下,都很難獲得有價值的交易機會。

⚠ 短期交易者應以TradingBox信號系統為準!

20251214- T.M.Aの財經仮眠室 -台股加權指數分析 TMAの物語 : 「 趨勢不在一日之間形成,也不在一日之間結束。」(關注幅度不是點數)

大盤週觀察重點(2025/12/14-12/31)

一、指數現況-台股加權指數收盤:28,198.02 點本週預期將回測月線與季線,修正空間約 500~700 點屬於高檔整理與趨勢驗證階段,而非全面轉空。

二、關鍵風控指標(本月核心)👉 僅需關注「季線」是否有再度跌破且有效跌破,轉弱條件(缺一不可):指數跌破季線連續三日收盤未站回季線,季線斜率轉為負值。

⚠ 若上述條件成立:建議 大部位減碼以「保住今年戰果」為首要目標,技術面將形成:日 K 級別短期 M 頭短、中期均線全面下彎。

三、個股適用範圍:高檔、右上角型態個股同樣適用此風控邏輯非系統性下跌,而是「高基期股」風險先行。

四、短線操作提醒:可留意:低檔落後補漲股 基期偏低個股的技術性反彈。

⚠ 但需明確區分:反彈 ≠ 回升趨勢搶短務必注意乖離過大風險不追高快進快出嚴設停損。

五、整體結論大:盤處於 高檔震盪、趨勢驗證期、季線是本月唯一關鍵防線,操作重點不在進攻,而在:守紀律、控風險、保成果。

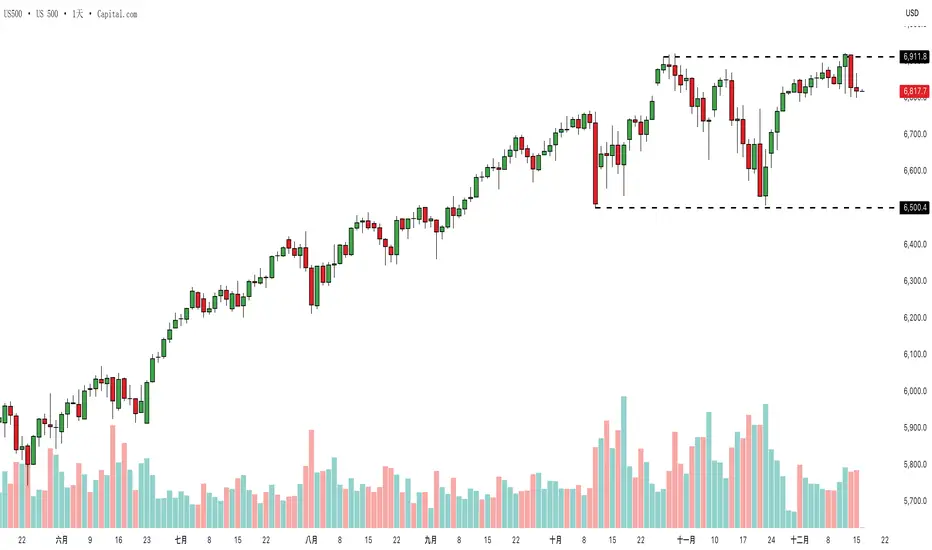

美股在高位受阻盤整在上週推進至壓力區後,美股指數終於出現一些動盪,因科技巨頭承壓。當市場動能降溫、投資人對 AI 相關估值的情緒開始動搖時,交易員正關注這是否意味著行情進入短暫停頓。以下讓我們看看驅動近期轉變的因素,以及 US500 的技術面走勢。

AI 熱潮遭遇現實面考驗

週五的賣壓主要來自博通(Broadcom)的重挫。該公司較弱的利潤率前景再次引發市場對「競逐 AI 霸主地位成本之高昂」的擔憂。儘管博通公布了亮眼的營收與獲利,但對短期毛利率下滑的警告仍導致股價快速遭到拋售,拖累整個那斯達克並打擊科技板塊情緒。

甲骨文(Oracle)延後資料中心建設計畫,更加深投資人對資本支出強度及大型 AI 投資回報時程的疑慮。

然而,科技股以外的 broader market 表現相對穩健。週五消費類循環股與工業類股反而上漲,顯示資金是在板塊間輪動,而非全面撤出風險資產。隨著聯準會上週降息、債券殖利率走低,部分股市板塊依然獲得良好支撐。科技領漲漲勢過度延伸與其他相對穩定板塊之間的分歧,是接下來邁入年底時值得關注的主題。

區間震盪可能開始成形

US500 指數如今顯示出早期區間整理的跡象。11 月的回檔明確守住 10 月低點,之後又穩步回升至 11 月高點附近,隨後動能停滯。市場正測試這個可能正在成形的區間上下緣,核心問題在於:這樣的盤整會否成為年底前的主旋律?

上週指數進攻壓力區時,雖然週四收盤略創新高,但當日高點卻與 11 月高點完美重合——這是典型的訊號,代表上方供給依然明顯。週五的走勢隨即一口氣吞噬全週漲幅,顯示區間上緣買氣疲乏,也凸顯市場動能已有所鈍化。

短線關鍵支撐為 6,800 一帶的多重小低點。只要買方守住這個支撐平台,區間結構仍可維持,市場也可避免更深的修正。但若跌破此區,則可能開啟更廣泛的下行調整,迫使交易員重新評估 AI 主導板塊能否快速重掌上升趨勢。

US500 日線圖

過去績效不代表未來結果

免責聲明

本內容僅供資訊及教育用途。文中資訊不構成投資建議,亦未考量任何投資者的財務狀況或投資目標。任何與過去績效相關的資訊並不代表未來結果或表現。

社群媒體渠道不適用於英國居民。

差價合約(CFDs)與價差投注為複雜金融商品,因槓桿效應存在高度虧損風險。85.24% 的散戶投資者帳戶在本平台交易差價合約和價差投注時蒙受虧損。

在決定交易前,請務必確認您是否了解其運作方式,以及您是否承擔得起高度的虧損風險。

12/15 特斯拉(TSLA) 再战前波高474免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎。

美元走弱與聯準會寬鬆預期支撐,黃金延續上漲趨勢📊 市場動態

黃金價格(XAU/USD)目前約在 4,326~4,330 美元/盎司 區間交易。美元走弱與美國公債殖利率下滑為金價提供支撐,市場正密切關注即將公布的美國就業數據,該數據可能進一步強化對聯準會於2026年降息的預期。

近期聯準會的降息行動也持續支撐黃金的買盤需求。

________________________________________

📉 技術分析

• 重要壓力區

🔹 4,360~4,380 — 容易出現獲利了結的關鍵壓力區

🔹 4,380~4,400 — 接近 2025 年歷史高點

• 關鍵支撐區:

🔹 4,300~4,310 — 心理關口與短線支撐

🔹 4,270~4,280 — 若出現回調的下一道支撐

• EMA:

• 價格目前 位於 EMA 9 之上,顯示 H1/H4 短線趨勢仍偏多。

• K 線 / 成交量 / 動能:

• 近期 K 線顯示,在小幅回調後買盤依然強勁。

• 價格於 4,300 附近成交量略為放大,代表 只要守住支撐,多頭動能仍然有效。

________________________________________

📌 後市看法

若美元持續走弱,且美國經濟數據表現不如預期,黃金短線仍有進一步上漲空間。

反之,若就業數據強於預期或美債殖利率反彈,金價可能出現回調,測試下方支撐區。

________________________________________

💡 交易策略建議

🔻 SELL XAU/USD: 4,362~4,365

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,368

🔺 BUY XAU/USD: 4,300~4,303

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,297

比特幣趨勢與交易策略週線複合:週線還未超買,未來2-3週整體偏向看多,為橫盤或上漲⾏情。(牛)

日線複合:未來 2–3 天內偏空,在日線低點完成之前,空頭壓⼒仍將持續。(熊)

關鍵因素:從 11 月低點開始的上漲明顯屬於修正⾏情。週多頭動能暗示,在修正完成之前,市場可能還會維持 2–3 週的整體偏多⾛勢。但如果收盤價跌破 12/1 的低點,則強烈暗示修正已經結束,熊市趨勢將持續數週甚⾄數月。

交易策略建議:多頭倉位的⽌損應設在不低於 85,760 即 12/1 的小級別擺動低點收盤價處。

⚠ 短期交易者應以TradingBox信號系統為準!

12/15 BTCUSDT.P 交易觀點分析1.短線如果不能站上89500 往下看

2.跌破通道慣性 加速下跌

3.一旦跌到84000 80%以上7 開頭見

4.注意87000 直播說的量價背離 或配合

白銀-杯柄形態,珍惜百元以下的價格。這麼明顯的杯柄形態

是要告訴大家你要爆拉了嗎?

頂部拉上來約有13倍左右

60x13=780

瘋狂一點破千也不是不可能

但如果真的發生的話黃金又是多少錢

我總覺得現在仍被嚴重低估

保守一點 打五折 390

應該不難吧?!

大家怎麼看

之前15左右時

很想買的獨角獸銀幣沒下手去買

感覺還是很後悔

黃金從高點4247下跌 – 觀察4200支撐反應🔹 市場動態

今晨,聯準會降息0.25%後,因美元走弱及殖利率下滑,黃金一度衝高至4247。

但獲利了結及防禦性資金流入,價格回落至4213。

________________________________________

🔹 技術分析

• 近期阻力: 4240 – 4248

• 主要阻力: 4260 – 4280

• 近期支撐: 4206 – 4200

• 強支撐: 4175 – 4160

📉 EMA20/50 (H1):衝高後價格回落至兩條EMA之間中段。

📉 RSI H1:由超買回到中性 → 上漲動能減弱。

🕯️ H1 K線:4240–4248出現多根上影線 → 賣壓明顯。

________________________________________

🔹 行情判斷

• 黃金處於回調階段,波動區間收縮。

• 若4200支撐有效,黃金可能反彈至4235–4245。

• 若跌破4200,價格可能回落至4175–4160。

• 中期趨勢仍正向,受降息支撐。

________________________________________

🔹 交易策略

🔻 SELL XAU/USD

Entry: 4243 – 4246

🛑 SL: 4249

🎯 TP: 40 / 80 / 200 pips

🔺 BUY XAU/USD

Entry: 4200 – 4203

🛑 SL: 4196

🎯 TP: 40 / 80 / 200 pips

黄金GOLD趨勢與基本交易策略週線複合:在確認週低點前,⾏情⾄少橫盤或下跌1-2週。(熊)

日線複合:任何反彈都應受限,在確認日線⾼點之前不會有太⼤上⾏空間。

關鍵因素:從 10 月 28 日低點以來的上漲看起來是修正性質。可能是⼀段 ABC 結構。

交易策略建議:繼續觀望,直到黃⾦接近完成⼀個週線級別的低點。目前來看,這⾄少需要⼏週時間。若黃⾦日線收盤價突破 4365,將 否定我對未來 2-3 週看空的展望。

⚠ 短期交易者應以TradingBox信號系統為準!

黃金維持溫和下跌趨勢 —— 等待在 4205 的反應📌 市場走勢

• 黃金目前在 4210–4213 附近盤整,先前曾下探至 4205。

• 美元稍微走強,使黃金難以出現明顯反彈。

• 市場正等待美盤資金流向的明確訊號 —— 波動仍處於壓縮狀態。

________________________________________

📌 技術分析

• 短期趨勢:跌破 4216–4210 支撐區後,黃金維持偏空。

• 主要壓力位:

- 4218 – 4223

- 4230

• 重要支撐位:

- 4205 – 4200

- 4194

• EMA:價格位於 M15–H1 的 EMA20 下方 → 空方仍占主導。

• K 線與動能:4215–4218 多次出現長上影線,顯示強烈賣壓。

• 若 H1 收在 4205 以下 → 下跌可能進一步擴大。

________________________________________

📌 觀點

短線黃金依然偏弱,尚未出現足夠的買盤力量。

只有突破並站穩 4218,短線多頭結構才會恢復。

若再次跌破 4205,可能引發更深的回調。

________________________________________

📌 交易策略

🔻 SELL XAU/USD

進場:4218–4221

停損:4224

目標:40 / 80 / 200 pips

________________________________________

🔺 BUY XAU/USD

進場:4190–4187

停損:4184

目標:40 / 80 / 200 pips

BPS PlanBPS Plan

BP 28350 172

SP 28450 220

【今日 BPS 計畫(Bull Put Spread)

信用價差|偏多盤整策略|吃時間價值

進場結構:

├ 賣 Put 28450 收 220

└ 買 Put 28350 付 172

淨收入:220 - 172 = +48 點

每口實收:48 × 25 = +1,200 元

最大獲利:+1,200(指數 > 28450 時)

最大虧損:-1,300(指數 < 28350 時)

(100點差 - 48點收入)

損益平衡點:28450 - 48 = 28402

→ 指數收盤 > 28402 就開始賺

風險報酬比:1.08 : 1(幾乎 1:1)

結論:

指數只要這週別大跌破 28400,這筆幾乎穩賺+小跑。

非常適合目前震盪偏多的盤勢!

風控提醒:

• 現貨 < 28380 考慮減碼

• 浮虧超過 800~1000 元可全平

要直接下單就照這兩腿掛單:

賣 28450P 220

買 28350P 172

(價差單最好,滑點少)

S&P 500趨勢與基本交易策略周線複合:標普提前⼀到兩週出現反轉,由於週趨勢並未出現超賣,預期上漲空間有限。

日線複合:日線⾼點已臨近,甚⾄可能在週五已經完成,超波反轉,接下來應出現約 3–4 日的修正性下跌。(熊)

關鍵因素:11月25日ES 收盤價站上6747.5,這⼀價位被視為潛在的 W.1 或 A 波收盤低點,這使得此前的下跌不再屬於“推動式下降”,讓 ES 處於 可能完成 ABC 修正 的結構中。儘管ES 已處於完成日線⾼點的位置,但未來的任何下跌應都是3–4 日的小級別修正,隨後將恢復多頭趨勢並創出新⾼。

交易策略建議:等日線完成這波小修正,將繼續推動週線多頭趨勢,目標可能延伸到遠⾼於 10 月⾼點。

⚠ 短期交易者應以TradingBox信號系統為準!

EURUSD 在鮑威爾登場前進入觀望模式EUR/USD 在週三的關鍵利率決議前維持震盪盤整。日線圖連續出現兩根十字星,讓我們一起探討在重大事件前如何制定策略與交易計畫。

分歧的聯準會尋找方向

最新數據強化了「美國勞動市場正在降溫」的看法,使市場更支持再一次降息 25 個基點。市場目前預期聯準會有約 85% 的機率會採取行動。然而,由於服務業通膨仍高於目標,官員們對進一步寬鬆的必要程度依然存在分歧。

因此,決議會的「語氣」可能比結果本身更具市場影響力。決策委員的異議數量,以及 2026 年前的利率預測軌跡,都將是決定美元年底走向的重要依據。訊息若一致,有助舒緩不確定性;若意見分歧,則可能帶來相反效果。

高位窄幅整理框定短線區間

從價格走勢來看,EURUSD 目前明顯處於暫停狀態。11 月的一個較高低點推動了反彈,使價格回測至 11 月的波段高點。但這波上行已在壓力下方停滯,反映市場在重要訊息出爐前選擇按兵不動。

過去兩個交易日形成十字星,象徵著市場猶豫與方向不明。這也讓價格在壓力下方形成一個「高位窄幅整理區間」,為交易者提供了進入利率決議前的短線框架。

當這類結構於重大宏觀事件前出現時,對於規劃短線突破(breakout)或跌破(breakdown)情境格外有用。週三決議後,價格首次有效脫離這個迷你區間的方向,往往會主導市場情緒,至少影響到本週收盤。

EUR/USD 日線圖

過往表現並非未來結果的可靠指標。

EUR/USD 小時線圖

過往表現並非未來結果的可靠指標。

免責聲明

本文僅供參考與教育用途。所提供的資訊不構成投資建議,也未考量任何投資者的財務狀況或投資目標。文中若提及過往績效,並不代表未來結果或表現。社群媒體內容不適用於英國居民。

差價合約與點差交易屬於複雜工具,因槓桿作用而具有快速虧損的高風險。85.24% 的零售投資者帳戶在交易差價合約與點差交易時蒙受虧損。

在參與此類交易前,請務必確保您了解其運作方式,並評估自己是否承擔得起高風險的虧損。

12/10 SOL 交易觀點與分析 1. 關注146.8碰到的反應

2.一小時 實體過145 往上延伸多頭 沒過可能繼續震盪

3.還沒進場的可以用斐波看 找進場點

4.跌回132強勢空頭 因為還沒有下引線

阿里巴巴回調至關鍵支撐區在 9 月創下新高後,阿里巴巴的股價於過去數月進入整理階段。目前價格已回落至一個值得關注的技術區域——此前的突破壓力位如今轉化為支撐,同時亦接近 200 日移動平均線。與此同時,11 月底的交易更新優於市場預期,並顯示 AI、雲端及中國電商業務持續取得進展。

股價收窄、基本面擴張,這次回調是否正在醞釀新的機會?讓我們深入看看。

AI 引擎持續推動增長

阿里巴巴於 11 月 25 日公布了強勁的更新。若不計入高鑫零售與銀泰,總收入按年增長 15%。雲智能收入按年大增 34%,AI 相關產品收入更連續第九季維持三位數增長。隨著阿里巴巴全棧 AI 的採用度提升,AI 服務現已占對外雲收入的 20%以上。

中國電商業務亦呈現改善。客戶管理收入(CMR)按年增長 10%,反映用戶參與度及交易活動均增強。即時零售(Quick Commerce)表現亮眼,收入按年增長 60%,且在訂單組合、履約效率與單位經濟性方面皆較年初更為優化。管理層同時確認,當前加大投資旨在建立長期領導地位,儘管短期內自由現金流承受一定壓力。

壓縮走勢來到關鍵抉擇點

從技術面觀察,阿里巴巴股價持續於收斂結構內盤整。來自秋季高點的下降趨勢線構成短線壓力,而夏季的突破區域目前仍提供支撐。價格依舊位於 50 日均線之下,顯示市場正在等待新的催化因素。

回顧過去一年,股價多次在窄幅區間內整理後,最終順勢突破向上。目前的停滯走勢類似過去型態。若價格能有效突破下降趨勢線,將釋放多頭動能回歸的訊號;反之,若支撐失守,股價可能進一步回調至 200 日均線附近的長期基礎區。

阿里巴巴股價雖然持續壓縮,但企業基本面仍在擴張。當這兩股力量最終交匯,或將引發更具延續性的走勢。

BABA 日線圖

過往表現並非未來結果的可靠指標

免責聲明

本內容僅供資訊與教育用途,並不構成投資建議,亦未考量任何投資者的財務狀況或投資目標。任何與過去表現相關的資料皆不構成未來表現的可靠指標。社交媒體渠道並不適用於英國居民。

差價合約與金融衍生品為複雜工具,因槓桿作用而具有快速虧損的高風險。**85.24% 的散戶投資者帳戶在與本提供商交易差價合約或金融衍生品時蒙受虧損。**在交易前,您應確保了解這些產品的運作方式,並評估自己是否負擔得起承擔高風險虧損的可能性。

歐元 EUR 趨勢與基本交易策略周線複合:尚未進入超買區。這通常意味著未來 2–3 週趨勢仍應整體多頭,直到形成一個周線高點。(牛)

日線複合:日線高點應已完成,但由於周全部動能週期皆為多頭且未超買,任何日線級別的下跌都應只是橫盤或小幅修正,且幅度應落在周線多頭趨勢之中。

關鍵因素:11 月初的低點處於一個幾乎理想的技術位置,足以構成一個周線低點,甚至可能是月低點,完成自 7 月高點以來的一輪修正。

交易策略建議:在不跌破 11/21 的小型擺動低點(日線收盤價) 的前提下,應採取做多策略,順應大概率多頭方向,最終上破 2025 年 9 月高點之上更高的位置。

⚠ 短期交易者應以 TradingBox 信號系統為準!