BTCUSDT.PBTC在整段下跌趨勢後出現小幅回調,若價格可以持續收在上升通道下緣,可以關注黃色線段91700位置,但價格若收不上去則回延續高時間級別熊旗型態,持續大幅度下跌,BTC現貨持有者注意利潤將大幅回撤! tw.tradingview.com

基本面分析

Chumtrades XAUUSD H2|流動性掃蕩已結束,還是市場仍想再探更低?上週五,市場在 川普(Trump)針對 Kevin Hassett 的發言後出現明顯反應。川普表示,他更希望 Hassett 留在原本的職位,而非出任新的角色。

👉 受此影響,金價出現長下影線,回掃至前高(ATH)區域,約 4530–453X,隨後 重新收盤於 456X 之上。

這也帶出了當前最核心的問題:

這次掃蕩是否已經完成對 BUY 方的清洗,還是市場仍打算測試更低的價格區間?

政治因素將成為 本週影響金價走勢的關鍵驅動力。

📰 本週需關注的主要政治因素

1. 川普 – 格陵蘭(Greenland)

美國對 不支持格陵蘭併入美國的國家施加 10% 關稅,

並不排除 提高至 25%

無明確期限,關稅將持續,直到格陵蘭成為美國的一部分

→ 在地緣政治不確定性升高的背景下,此因素對金價偏多

→ 可能 直接影響本週開盤走勢

→ 若價格對消息反應強烈,應避免在近端壓力區做 SELL

2. 伊朗 – 抗議活動

持續關注 川普是否重新直接介入

→ 屬於潛在的 突發消息型波動風險

🟢 關注支撐區域

4530 – 4535

4515 – 4510

4480 – 4482

4462

4410 – 4407

🔴 關注壓力區域

4618 – 4628

4648 – 4650

4655 – 4660

4698 – 4699

⚠️ 交易提醒

價格區域僅作為 觀察區,並非觸及即進場

462X 附近的 SELL 必須依據 消息與價格反應判斷

若消息引發動能快速放大 → 選擇觀望,避免逆勢交易

💬 本週思考的關鍵問題

市場是否仍在 為 BUY 方進行最後的流動性收集,

還是上週五的掃蕩 已是最後一次測試,準備進入下一段走勢?

📌 追蹤 Chumtrades,獲取即時市場解析、清晰交易規劃與風險管理思維。

ETHUSDT.PETH在本週交易日中上漲突破原先的SIBI,後續價格持續收在IFVG的0.5價位,在週五晚上有向下獵取平滑低點,並且價格持續收在IFVG內,表示價格有明顯的上漲意圖,ETH可以持續關注3450,目前趨勢傾向看漲! tw.tradingview.com

CPI 公布前的黃金:是高點,還是心理陷阱?1. 戰略背景(STRATEGIC CONTEXT)

主要趨勢:

黃金(GOLD)目前仍處於上升趨勢

大級別結構尚未被破壞

宏觀背景:

今晚的 CPI 可能帶來短期波動

但目前市場中,地緣政治因素的影響力高於 CPI

主要地緣政治風險:

格陵蘭(Greenland): 圍繞併入計畫的緊張局勢 → 全球戰略對抗升溫

伊朗(Iran): 抗議活動擴大,斷電、斷網 → 中東風險明顯升高

👉 戰略含義:

黃金持續受到避險資產的支撐

→ 回調是買入機會,而不是追空的理由

📊 2. 當前市場結構(CURRENT MARKET STRUCTURE)

價格狀態:

價格持續沿上升趨勢線運行

CPI 公布前,在區間內盤整、壓縮波動

市場特徵:

容易出現假突破(False Break)

CPI 公布前,抓頂的心理陷阱非常常見

📍 3. 關鍵價格區域(KEY LEVELS)

🔴 壓力區(RESISTANCE)

4,630 – 4,655

4,695 – 4,700

→ 前高 / 歷史高點(ATH)區域

→ 僅在出現明確拒絕訊號(長上影線、價格被壓回)時,才考慮反應型放空

🟣 盤整區/箱體(CONSOLIDATION BOX)

4,56x – 4,630

→ CPI 前的震盪整理區

→ 禁止 FOMO,消息公布前以區間操作為主

🟢 支撐區(SUPPORT)

4,545 – 4,550

→ 主要支撐,技術面共振區

4,480 – 4,460

→ 中期支撐區

4,420

→ 深度支撐,多頭結構的最後防線

📝 4. 重要提醒(IMPORTANT NOTES)

若 CPI 高於預期:

可能出現技術性回調

❌ 不代表黃金已形成頭部

若 CPI 符合或低於預期:

黃金可能在高位持續整理,甚至突破 ATH

CPI 公布前做空:

→ 僅限短線反應型交易,不建議留倉

做多(Buy):

→ 僅在價格回到關鍵區域 + 出現明確反應時進場

🎯 5. 交易心態(TRADING MINDSET)

❌ 在地緣政治仍支撐黃金的情況下,不要強行抓頂

✅ 專注於風險控管、等待區域、確認價格反應

🧠 CPI 公布前:生存比獲利更重要

ETHUSDT.PETH在IFVG缺口0.5位置重複測兩次,價格持續收在0.5之上,這是良好的價格反應,

顯示出ETH對於上方流動性位置獵取可能性增大,目前不急著做空,期待價格先獵取3450流動性後再觀察反應做單! tw.tradingview.com

ETHUSDT.PETH相較BTC來說,高時間級別的失衡區來得更遠,加上上方流動性尚未獵取,因此ETH的上漲動力應該要比BTC來得強,期望ETH在BTC共同帶動後來到3600左右的價位,

但目前依然先以3450作為短期目標價位! tw.tradingview.com

新鮮食品,新鮮每股收益:FRPT 令華爾街感到意外Redoubling 是我在 TradingView 上進行的個人研究項目,旨在回答以下問題: 我的資本需要多久才能翻倍? 每篇文章都會重點介紹一家不同的公司,我會嘗試將其添加到我的模型投資組合中。 我將使用文章發布當天最後一個日線收盤價作為初始買入限價。 我將根據基本面分析做出所有決定。 此外,我不會在計算中使用槓桿,但我會將我的資本減少佣金(每筆交易 0.1%)和稅收(20% 的資本利得稅和 25% 的股息稅)。 要了解公司股票的當前價格,只需點擊圖表上的播放按鈕即可。 但請僅將這些內容用於教育目的。 需要說明的是,這並非投資建議。

以下是根據財務狀況對 NASDAQ:FRPT (Freshpet公司)進行的詳細、結構化的公司概覽:

1. 主要業務領域 Freshpet, Inc. 是一家總部位於美國的寵物食品製造商,專注於生產和銷售新鮮的冷藏狗糧和貓糧。 其核心業務涵蓋自有品牌天然、少加工寵物食品的研發、生產和分銷,並利用其專有的冷藏分銷網絡,在北美和歐洲的雜貨店、寵物專賣店和其他零售通路進行銷售。

2. 商業模式 Freshpet 透過直接向零售合作夥伴(包括連鎖雜貨店、寵物店、大型零售商、會員店和電子商務平台)銷售寵物食品來獲得收入。 其商業模式為 B2B2C:它生產產品,並透過零售商銷售給寵物主人。 該公司強調透過提供高品質、新鮮的寵物食品來培養品牌忠誠度和提高重複購買率。這些食品需要冷藏,與傳統的乾糧或罐頭寵物食品相比,價格較高。

3. 旗艦產品或服務 Freshpet 的主要產品包括冷藏狗糧、貓糧和寵物零食。 產品以 Freshpet 品牌銷售,此外還有 DogNation 和 Dog Joy 等零食系列。 這些產品以新鮮肉類、蔬菜和水果為主要原料,不添加防腐劑或人工添加劑,並以餐點、捲餅和桶裝等形式出售。

4. 業務重點國家 該公司主要在美國和加拿大開展業務,在這兩個國家擁有最大的零售市場份額。 該公司還在歐洲分銷產品,將業務範圍擴展到北美以外。 零售通路涵蓋多個方面,包括大型超市、會員店、雜貨店和寵物專賣店。

5. 主要競爭對手 主要競爭對手來自傳統寵物食品和新鮮/天然品牌:

Blue Buffalo(通用磨坊)和希爾思寵物營養(高露潔棕欖)是高級寵物食品品牌。

規模較小的鮮活/天然寵物食品品牌,如 The Farmer's Dog、Ollie 和 Nom Nom,通常直接向消費者銷售。

像 Vital Farms、Utz Brands、Lamb Weston 等大型食品公司在更廣泛的消費食品領域運營,但在特定產品類別中存在競爭重疊。

6. 影響利潤成長的外在與內在因素 外在因素:

消費者對寵物擬人和優質寵物食品的強烈需求,支撐了對新鮮、健康食品的需求。

寵物擁有增加和寵物照護支出上升,尤其是在北美。

這些趨勢為 Freshpet 擴大市場份額和拓展零售業務創造了機會。

內部因素: 獨特的冷藏產品定位和品牌忠誠度,使其與傳統寵物食品區分開來。

策略零售商合作夥伴關係和專有冷藏配送單元,增強產品可見度和重複購買。

營運擴張和行銷重點關注有健康意識的寵物主人,從而在現有市場和新市場實現可擴展的成長。

7. 導致利潤下降的外部和內部因素 外部因素: 經濟壓力和消費者行為的轉變,家庭預算收緊可能會減少高端產品的購買。

來自大型食品公司進軍新鮮寵物食品領域的競爭日益激烈,例如, 通用磨坊公司正在將藍爵(Blue Buffolo)品牌拓展到新的產品線。

內在因素:

與常溫保存的寵物食品相比,依賴冷藏物流會增加成本和複雜性。

某些細分市場(例如貓糧)成長放緩可能會限制更廣泛的採用,因為消費者的偏好發生了變化。

8. 管理階層穩定性 過去5年主管變動:

Freshpet 的高階主管團隊包括執行長 Billy Cyr,他最近在董事會和高階管理職位上有所作為,這反映出公司在執行成長策略方面注重領導層的連續性。

對企業策略和文化的影響:

管理層的穩定性使得公司能夠持續專注於高端產品創新、冷藏配送基礎設施和品牌擴張,有助於維持長期策略一致性並加強市場地位。

對業務狀況的分析表明,在長期收入穩定成長的背景下,目前每股收益成長超過分析師的普遍預期,而應收帳款週轉率和債務收入比等業績和財務穩定性指標也表現強勁,證實了高品質的營運管理和健康的資產負債表結構。 經營活動、投資活動和籌資活動的現金流量被評估為穩定,顯示公司具有均衡的資本創造和配置能力。 在中等優先級的指標中,資本回報率和毛利率的長期穩定增長支撐了盈利能力穩定的局面,運營費用率的增長反映了成本控制的改善,供應商付款條件、存貨收入比率和當前流動性的強勁數值證實了可靠的營運資本管理;與此同時,利息保障倍數缺乏進展仍然是唯一的限制因素,但這並不影響整體的積極評價。 該公司目前的本益比為 27 倍,屬於可接受範圍,考慮到其較穩定的成長前景,目前的估值似乎也比較合理。 目前尚未發現任何可能危及公司穩定或導致破產風險的重大消息。 考慮到分散係數為 20,且當前股價與其平均年值之間的偏差超過 4 倍 EPS,決定以最後一個交易日的收盤價將 5% 的資本投資於該公司,這反映了在多元化投資組合中採取平衡和保守的投資策略。

BTCUSDT.P今日BTC在亞洲盤出現上漲,並且獵取前方擺盪高點,在倫敦盤中價格下跌完全覆蓋掉亞洲盤的上漲,這反應預示BTC將向下去獵取下方的EQL,期望價格在紐約盤的Judas swing坐向上填補後出現下跌情勢! tw.tradingview.com

XAUUSD:CPI 數據前的關鍵博弈,4500 關口能否站穩?【一週市場回顧】 上週市場經歷了 NFP (非農) 數據的洗禮。新增就業人數 (50K) 弱於預期,但失業率 (4.4%) 意外改善。這種「喜憂參半」的數據讓黃金陷入高位盤整。 從圖表 來看,價格目前正處於 4509 附近的關鍵阻力測試區,多頭趨勢依然強勁,但市場正在等待下一個引爆點。

焦點只有一個: 通貨膨脹 (Inflation)。

(Jan 13) 8:30 EST 这一天CPI 數據,

若 CPI < 預期:美元走弱,黃金將直接突破 4509 阻力,開啟新一輪上漲。

若 CPI > 預期:通膨黏性可能迫使美聯儲推遲降息,黃金恐面臨回調,去測試下方藍色趨勢線支撐。

委內瑞拉與伊朗局勢的升溫,導致避險資金持續流入。這為金價提供了堅實的底部支撐,限制了深跌的空間。

結合日線圖表分析:

上升趨勢線 (Blue Trendline): 價格始終運行在藍色加速趨勢線上方,多頭結構完好。

關鍵阻力 (Resistance): 4509 - 4530。這裡是前高壓力區,也是目前的「天花板」。

關鍵支撐 (Support): 4400 - 4420。這是短線的回調買入區,也是趨勢線的防守位置。

牛市不言頂,但也不要在阻力位盲目追高。耐心等待 CPI 給出方向,趨勢線是我們最好的朋友。

你認為下週二的 CPI 數據會助推黃金突破 4500 嗎?歡迎在下方留下你的預測!覺得週報有用請點擊「讚」並「關注」。

BTCUSDT.P本週BTC衝擊前方擺盪高點後並未向上觸及天圖SIBI,雖與原先預期有落差,但價格已獵取上方流動性,未必要馬上填補失衡區,價格跌破前方缺口形成反向看跌缺口,在期貨BTC也可以看到價格在上週NWOG出現收針反應,顯示下週更期望價格向下獵取下方EQL以及下方擺盪低點! tw.tradingview.com

BTCUSDT.P目前BTC回補後上漲受阻,表示價格更傾向於回補CME BTC的跳空缺口,目前價格沒有強勁上漲的反應,只能等待回補拿掉前低,關注90500左右的位置,價格是否持續上漲將在這裡成為分水嶺 tw.tradingview.com

委內瑞拉總統(馬杜羅)遭到逮捕引發政治動盪 黃金是否有機會回到前高 ATH(歷史最高價)?1️⃣ 市場背景(Market Context)

整體市場結構仍然維持 多頭趨勢(Bullish)。

在經歷一波強烈波動後,價格目前正處於 短線技術性修正階段。

4300 目前扮演著非常關鍵的 支撐位,有效承接下方賣壓。

RSI 顯示 買賣力量逐漸收斂,多方正逐步吸收空方籌碼,

因此整體下行壓力受到良好控制。

2️⃣ 相關新聞與基本面因素

地緣政治風險升溫:

美國對委內瑞拉採取軍事行動,委內瑞拉總統遭到逮捕並押送至美國。

市場預期在接下來的交易時段,

黃金可能出現 跳空(Gap)並展開上漲行情。

目前的新聞與宏觀環境 整體偏向支撐黃金走強。

3️⃣ 主要情境(Main Scenario)

只要價格 能夠穩守在 4300 之上,

多頭結構仍被視為有效,並有望延續上行。

需重點關注的關鍵價位:

支撐(Support): 4300–431X、4270–4275

壓力(Resistance): 4370–4375、4402–4404

操作上應配合主趨勢,重點觀察 淺回(Shallow Pullback) 時的價格反應。

4️⃣ 當日 / 週期交易策略

核心思路為 順勢交易(Trend Following),

並預留空間應對 幅度較小的回調,以避免錯失行情。

重點觀察以下價位的市場反應:

4300: 最近且關鍵的支撐區,目前對價格形成良好支撐。

437X: 當日容易出現強烈反應的短線關鍵區域。

務必等待 價格行為(Price Action)確認,

避免在區間中段貿然進場。

5️⃣ 延伸情境與風險提示

若 4300 明確跌破:

修正幅度可能擴大至 427X、425X

若進一步下探,417X 將成為中期(Swing)值得關注的價格區域。

當前市場波動仍然偏高,

👉 風險控管永遠是第一優先。

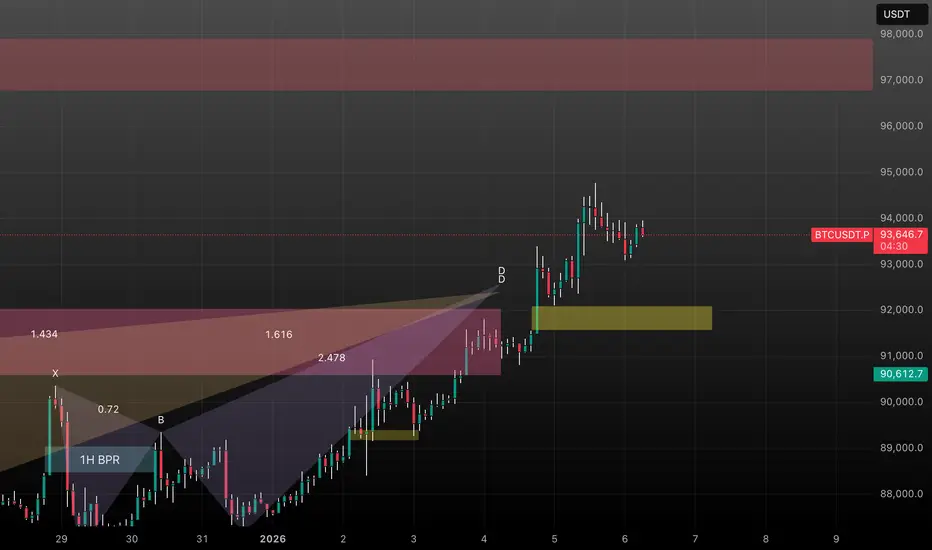

BTCUSDT.PBTC本週CME出現跳空突破缺口,這表示BTC的回補目標為天圖SIBI,價格預期目標97000,但目前價格上漲稍微趨緩,期望價格先行回補91800左右,並且獵取完前方擺盪低點後繼續往高時間級別目標前進! tw.tradingview.com

BTCUSD 機構視角:三角收斂末端,十萬大關前的最後博弈比特幣 (BTCUSD) 目前正處於一個關鍵的決策窗口。圖表顯示價格已運行至巨大三角收斂的末端 (Apex),波動率 (ATR) 顯著下降。這種「平靜」通常是暴風雨的前兆——市場正在經歷典型的「波動率壓縮 (Volatility Compression)」,隨後往往伴隨著劇烈的方向選擇。

技術面與機構數據的共振 我們發現圖表結構與機構衍生品數據出現了驚人的一致性:

圖表結構 (Technical Structure):

趨勢突破: 價格已經突破了長達數月的藍色下降壓力線,並在綠色上升趨勢線獲得持續支撐,低點不斷抬高。

供給牆 (Supply Wall): 上方 93,900 - 94,000 是目前的短線戰場,突破此處將直面 98,000 - 103,000 的終極阻力區(紅色框)。

機構數據驗證 (Institutional Data):

期權磁鐵效應: 衍生品數據顯示,1月底到期的期權中,最大量的買權 (Call Options) 集中在 $100,000。這意味著市場主力押注月底前會有突破行情的「引力」。

最大痛點 (Max Pain): 機構的防守底線位於 90,000 - 92,000 區間,這恰好與我們圖表中的藍色/綠色趨勢線支撐重合。這是多頭必須死守的防線。

多頭突破 (Bullish Scenario) - 機率 60%:

觸發條件: 日線實體收盤強勢站穩 95,000 之上。

目標 (TP): 首要目標 98,242 (週線阻力),核心目標 100,000 - 103,000 (期權磁鐵區)。

操作建議: 鑑於收斂末端容易出現插針 (Fakeout),穩健者建議等待突破後回踩確認再入場。

風險防守 (Invalidation):

止損 (SL): 若價格放量跌破 89,600 (關鍵支撐失效),則多頭結構破壞,可能下探 85,000。

目前的數據略微偏向多頭。只要守住綠色趨勢線,配合期權市場的推動,$100,000 大關指日可待。耐心等待市場給出明確信號,不要在震盪區間內過度交易。

pippin 還會繼續飛天嗎??BINANCE:PIPPINUSDT.P

多頭合約持倉量依舊比空頭多,以地板價而言已經漲了300倍

有可能主力是因為要出貨才拉盤

據說日前該項目方停止更新

個人認為要跑路了,找機會做空

第一止盈0.102

XAUUSD Market AnalysisThe market focus over the weekend has been the narrative around a U.S. strike on Venezuela and the alleged capture of its president. In practice, this is largely traffic-driven content amplified for attention.

Capital positioning and retail money distribution are not determined by news. If news has any effect, it merely accelerates an existing process rather than altering the underlying market structure.

As shown on the chart, 4394.5 / 4460 / 4542 are areas where short exposure is being positioned.

The exact top cannot be determined in advance. Therefore, positions should be scaled out at 1:3 and 1:10 risk–reward ratios.

If price fails to reach the 1:10 R:R within two hours, closing positions and waiting for a new setup is reasonable.

On the downside, 4282 and 4170 are zones where significant long interest is positioned. Both levels qualify as potential base-forming areas.

Whether they become the final bottom is not for us to decide. Our role is to operate in alignment with larger capital, remain patient, and protect capital through disciplined partial exits.

Upside (Long Bias):

4282 / 4170

Risk: 3

Scale out at 1:3 / 1:10 R:R

Runner position: no take profit

Downside (Short Bias):

4394.5 / 4460 / 4542

Risk: 3

Scale out at 1:3 / 1:10 R:R

Runner position: no take profit

BTCUSDT.P本週BTC處於盤整吸籌狀態,上週產生的擺盪高低點皆未獵取,導致本週不斷盤整,並沒有好的交易機會,目前價格獵取本週高點後出現回撤,目前關注89200缺口中線,可能是下跌前的回撤位置,持續關注K線反應! tw.tradingview.com

Chumtrades XAUUSD|427x 掃流動性:已經結束,還是會再洗一次?下探至 427x 的走勢,我認為這是一波為後續上漲所進行的流動性清掃(Liquidity Sweep),而不是趨勢反轉。

關鍵問題在於:清掃是否已經結束,還是價格會再往下掃一段後才正式上漲?

我仍然預期市場可能會再掃一段到 425x,甚至更深到 416x,這些都是非常理想的波段買入(Swing Buy)區域。

另一種情境是:如果 427x 已經是最後一掃,那我會等待價格回抽到 431x,再順著趨勢尋找 BUY 的機會。

🎯 整體偏向(Bias)

仍然優先做多(BUY)

只在較低價位尋找進場機會,不追高

🔻 支撐區域(Support)

4307 – 4300(近端支撐,主要觀察區)

4260 – 4255 – 4250(中期支撐)

4178 – 4168(深度支撐,強需求區)

🔺 壓力區域(Resistance)

4404 – 4413

4445 – 4465

4500(歷史高點 ATH)

🔄 週 / 日內情境

今日市場大概率維持區間震盪

預期區間:

下緣:4300

上緣:4413

👉 整體策略

重點觀察價格在支撐區的反應

特別關注 4300 及更低區域

不猜高低,只在確認後進場

【 標普 500 假突破,市場共識是上 or 下? 】按照過往,年底通常會有一波「聖誕行情」,這兩週的標普 500 也確實有上漲,但只有微幅創新高後就回落,震盪偏小。

三個重點解釋近期走勢看法:

1. 前段班漲勢趨緩,科技巨頭漲勢分歧

新聞顯示,Apple 等權值股面臨銷售疑慮或評級調整,半導體板塊也出現波動。當這些前段班開始休息甚至回檔,標普 500 就失去了再創新高的動力,導致近期的標普漲勢停滯。

2. 技術面出現放大走勢,代表洗盤震盪

目前走勢架構出現高點升高、低點降低,走勢放大洗盤,是很常見的震盪行情,可以參考前年底到去年初的震盪行情,也是持續小幅度突破前高後回調,來回震盪洗盤將近 3 個月。走勢既然衝不過去,市場往往會選擇向下尋求支撐。目前距離前低大約還有 -4.5% 的空間,這可能是接下來市場要回測的目標。

3. 市場沒共識,近期宏觀好壞消息參雜

經歷了 12 月聯準會鷹派降息、結束量化緊縮 (QT),流動性注入會讓股票上漲,但同時也讓投資人憂心景氣數據是否不佳。另外還有一些地緣政治干擾、襲擊 ISIS,紅海危機與油價波動,又給市場增加了一層不確定性。當市場缺乏共識時,資金就不會積極追價,反而更容易在出現風吹草動時選擇賣出。

目前行情明顯的仍在高點,整體架構依然在震盪,走勢再度重回前低點的機率不小,目前還有 -4.5%的空間,之後還會不會繼續下行還需要多觀察,如果明顯反彈,代表延續震盪,目標歷史高點後回檔。

目前是適用區間寶的好時機,短期上下設定 ±4.5% 是很適合的區間,等待脫離震盪再重新設定區間即可。

----------------------------------------------------

你的按讚是我提供免費分析的動力🫶

Noise is expensive

Most losses come from trading when conditions are unclear.

This chart focuses on filtering noise

before thinking about direction.

Private environment assessment tools shown.