黃金可能持續上漲 — 在 4,150–4,200 USD/oz 區間震盪📊 市場展望:

• 目前現貨金約為 4,150 美元/盎司。

• 過去 24 小時上漲約 +0.20%(約 +8 美元)。

• 受市場預期美聯儲(Fed)可能即將降息影響,無收益資產如黃金的吸引力上升,推動金價走高。

📉 短期技術面:

• 支撐區: 4,130 – 4,140 USD/oz(觀察回調反彈)

• 壓力區: 4,180 – 4,200 USD/oz(突破可能帶來更多漲幅)

• 在低利率與宏觀不確定性的環境下,黃金仍具避險吸引力 — 強勢偏多格局延續。

📌 解讀:

• 短期內,只要降息預期持續,黃金仍偏向上行。

• 若美國經濟數據強勁、Fed 保持鷹派 → 可能出現小幅回調。

• 當前偏向:偏多,但對美國數據與 Fed 動向非常敏感。

💡 交易策略:

🔺 BUY XAU/USD: 4,135 – 4,132

🎯 TP:40 / 80 / 200 pips

🛑 SL:4,129

🔻 SELL XAU/USD: 4,185 – 4,188

🎯 TP:40 / 80 / 200 pips

🛑 SL:4,192

X-indicator

原油 CRUDE 趨勢與基本交易策略周線複合:混合。

日線複合:周五觸及超賣區,預示未來2-3天內可能出現日線低點。

關鍵因素:原油唯一相對積極的因素是自10月高點以來的下跌明顯屬於回調。如果情況屬實,為延續多頭趨勢,原油不應收盤跌破57.46(10月低點收盤價)。

交易策略建議:如果接下來出現日線多頭反轉,且原油收盤未跌破57.46,那麼這應構成考慮做多的策略。

⚠ 短期交易者應以TradingBox信號系統為準!

Context Is King|情境為王大多數交易者把時間花在尋找「完美形態」上——完美的型態、完美的 K 棒、完美的確認訊號。然而市場並不獎勵完美,市場獎勵的是 視角。

缺乏情境的 setup 只是噪音。就算圖表看起來乾淨,如果出現在錯誤的位置、錯誤的時間,或市場已經耗盡動能,那它只是另一個準備誘發的陷阱。

情境讓 setup 變成 signal。

這是你能否早一步捕捉行情,或只能追在尾巴後面的關鍵差別。

交易的語法

把交易想成一種語言:「關鍵位 + setup + 確認」就是語法,賦予交易邏輯與結構。但真正使其合理的,是 情境所構成的故事。

它解釋了市場正在做什麼、誰被困在市場裡、目前處於日內或更大週期的哪一個階段。

一個看似完美的多頭 setup 若出現在行情已走完大部分日均波幅、動能正衰退時,反而更可能失敗;但若同樣的型態出現在更早的時間點、清掃前低後、且日內還有足夠擴張空間,那就是完全不同的結果。

同樣的型態,不同的情境,就是不同的故事。

情境的層次

情境存在於多個層次,它們共同拼出一張完整的圖,讓你知道 setup 在整體結構中的位置。

1. 市場階段(Market Phase)

市場是趨勢、盤整,還是反轉?

如果行情在平衡區間內,即便是再乾淨的型態也不值得交易。

最好的 setup 總出現在 結構與波動性協同一致 的時刻。結構突破若剛好發生在階段轉換點,其意義完全不同。

2. 交易時段(Session Environment)

現在是一天中的什麼時段?

倫敦是否已經掃過區間兩端?是否接近歐、美重疊時段?

情境會因時段而變化。出現在主要時段開盤前後的 setup,其權重與午間清淡時段完全不同。

3. 流動性結構(Liquidity Landscape)

止損在哪?哪一側的流動性已被清理?

往流動性區直接觸發的 setup 可靠性通常較低;而剛掃完流動性後形成的 setup,往往成為下一段行情的點火源。

4. 能量水平(Energy Level)

今日已走了多少 ADR(平均日波幅)?

40% ADR 的 setup 尚有延展空間;但在 90% ADR 時,市場往往已「走完了」。

市場一天能走的距離有限。

這些層次彼此交互作用。最強的交易通常同時滿足:

結構、時間、流動性與能量的完美共振。

示例: 完美突破如何因情境而失效

以下三張圖展示了典型的突破 setup,在缺乏良好情境支持時如何失效。

第一張圖中,EUR/USD 一整天維持在 VWAP 上方,突破多個阻力、收在其上方,並且乾淨回測。光看技術面,無疑是高品質 breakout。

圖一

註解:乾淨結構與完美回測,看起來是強勢突破。

過去績效並非未來表現的可靠指標

接著加入缺失的關鍵情境:

當下是英國時間 18:00,也就是美盤後段,流動性快速減弱。突破直接迎向日線級別阻力,而 ADR 已達 100%。

換句話說,行情已跑滿、沒有燃料能延續。

圖二

註解:晚盤時段、上方阻力,以及用盡的 ADR 完全改變勝率。

過去績效並非未來表現的可靠指標

有了完整情境後,結果幾乎可預期——突破立即失敗,價格開始回落。

圖三

註解:日內能量已耗盡,突破缺乏後續動能,很快反轉。

過去績效並非未來表現的可靠指標

教訓很簡單:

一個 setup 看起來再完美,缺乏情境時就是走不動。

情境決定了它是有效的型態,還是只有外表像樣。

為何情境能過濾噪音

沒有情境,每個型態看起來都像機會;

有了情境,大多數型態會自動消失。

情境提醒你:setup 從來不是獨立存在的。

結構突破是否發生在掃單之後、是否符合時段、是否還有波動空間——這些都會改變它的意義。

舉例來說:

想像價格掃過前高後形成 bearish engulfing。

從型態上看是典型反轉訊號。

但如果 VWAP 向上、ADR 只走了 40%、且位於高週期支撐上方,你做空就是在逆勢。而同樣的 setup 若出現在 ADR 80%、VWAP 回測失敗後,故事就完全不同。

這就是為什麼情境能定義 setup 的品質。

打造你的情境框架

從簡單的問題開始,每次進場前自問:

現在市場處於哪個階段:擴張、盤整、反轉?

價格相對於當日高/低點或 VWAP 在哪?

今日 ADR 已走多少?

流動性已被掃過,還是仍在附近?

能回答這些問題後,setup 會開始「自我篩選」——

你不再因為型態符合就進場,而是因為 故事完整 才進場。

三大關鍵結論

1. 情境定義品質

有效 setup 若沒有結構、時間、流動性、能量的支撐,就不是高勝率機會。

2. 同樣的型態,也能講兩個故事

早盤、乾淨結構、尚有能量時,它可能是日內最佳交易;

晚盤、行情疲乏時,同型態往往變成誘多或誘空。

3. 情境能過濾噪音

你開始知道自己「在哪裡」,也更能讀懂市場的敘事,而不是對每個波動反應。

免責聲明

本內容僅供教育與資訊用途,不構成投資建議,亦未考量任何投資者的財務狀況或目標。所有與過去績效相關的資訊均 不代表未來表現。

社群媒體內容不適用於英國境內人士。

差價合約與點差交易屬於高風險槓桿產品, 85.24% 的散戶帳戶在交易此類產品時虧損。

請務必確認您理解相關風險,並確定是否承受得起可能的虧損。

比特幣調整已經進入a浪末期,大b浪反彈隨時出現市場流動性緩解,美聯儲降息預期提升。比特幣持續反彈,不過現在處於什麼階段,接下來怎麼走,很多人可能還是困惑。

我們看目前的日線走勢,今天macd有可能金叉,但需要明天早上8點確認。Ma18可能是今天到明天最大的問題。

現在從形態看,有兩個走勢可以參考:

一是按照我們最早判斷的abc走勢,現在c結束。這個小的abc構成大的a浪,後面會開啟大的b浪反彈。

二是這裡可能是一個5浪的下跌,現在走的可能是4浪反彈,之後還有一次殺跌,完成5浪,再開啟大b浪反彈。

兩種可能都有,不管哪種,現在都處於相對低位,所以我們不悲觀,不空倉。

但這僅僅是推測,不能作為最終交易標準。所以我們剩下的倉位按照右側標準處理。

SOL同樣有看漲預期 短線回調優先做多 做空需要等更高位置SOL收回日線前底125及128之上,得到支撐後有一波反彈。

短線多空分水嶺在138,如需要繼續HH HL,138將有一定支撐。

現在做空不穩,太接近上方的流動性,做空還需要等,如之後SOL站回146沒有弱勢可能會繼續上漲。146是大的分水嶺,到時再看價格行為決定。

昨天BTC預期上漲 但未有很好的入場位置 短線正在修復 做空還需要等昨天BTC假突破誘空後出現一波拉升,帶量站回前高之上。

下方做空的人都被套,如價格回踩的話,下方空頭解套及做突破追多的加入,會令前高有一定支撐。

日內做多計劃:

Plan A:

現在BTC能量減弱,短級有機會回調,前高下的盤整區有一定支撐,在88210可做多,目標是91200及93200第一止盈,餘下的等98000止盈。同時留意有否弱勢做空計劃。

Plan B:

BTC如果繼續向上突破,有機會不回踩88210的前高。則可留意拉升後的小AR 89468,價格通常都會回補急拉的陽K,如回補同時站回AR 89468的話可追多。止盈目標同樣。

希望能幫助大家在市場上盈利。

BTC日內回調做多計劃目前BTC假突破回測了前高繼續下跌,POC亦守不住

如果85350附近沒有反彈 有機會繼續下跌,回到大級別的0.618

這同時是前平行底位置 有大量多頭流動性,如跌破迅速收回,或有機會繼續向上

雖然BTC目前還未出現大級別多頭反轉

但小級別BTC已做出HH HL

現時同樣是空頭趨勢 做多是左側 風險較高

20251126_美股連三漲,AI熱重燃,12月降息概率高。注意股指今天會否回調整理黃金 + 外匯 + 股指 + 原油 + 加密貨幣 H4趨勢分析 + M15進出場管理 + 基本面與未來開啟降息周期的美股長期布局

ETH需盤整再選擇方向 目前震盪偏多 ETH做了1小時級別的market structure change

做出了底底高,頂頂高 要繼續上升結構 價格不能跌低於2765

短線最有機會反彈的是2830附近,是拉升前盤整區POC,及從20號到現在大盤整區的POC

這處換手率最大,回調到這裡有乘接的機率較大

2830是近期比較多多頭的止損,同時是前底之下,如跌到POC迅速收回2850之上,是嘗試做多的位置,止盈2985。

如到達2985沒有弱勢跌回,有機會繼續上攻拿掉流動性,最後目標為3270

明天不開市,如回調到2850沒有強勢收回,則較大可能會繼續盤整或到2750測試。

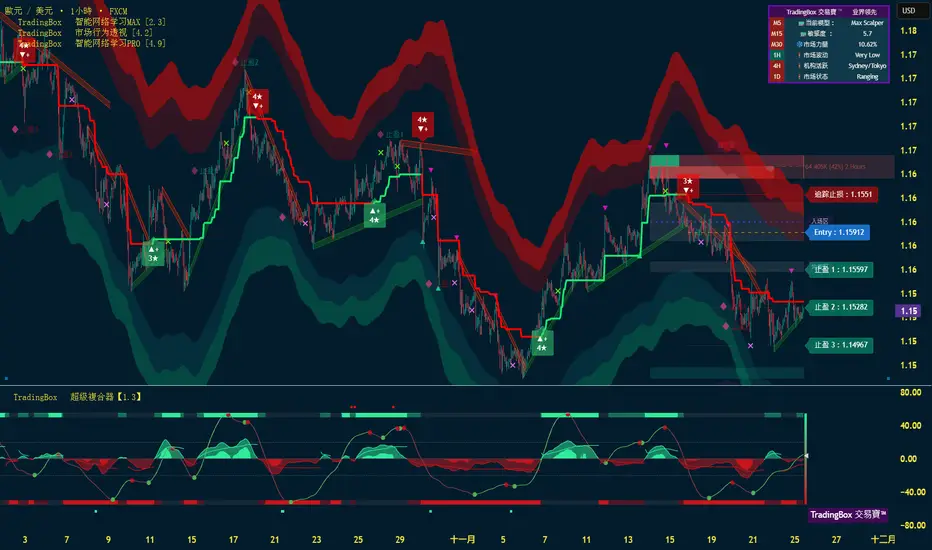

XAU/USD 保持強勢上漲趨勢 — 等待突破 4180🌍 市場行情

黃金目前在 4,170 美元 附近交易,持續維持強勁漲勢。

主要原因:

• 美元走弱 → 資金流入黃金

• 公債殖利率下跌

• 市場預期 Fed 轉向偏鴿 → 避險需求上升

黃金維持 多頭結構,不斷創出更高的高點與更高的低點。

________________________________________

📊 技術分析

🔽 重要支撐區

• 4148 – 4160(突破後的新支撐)

• 4128 – 4135(若出現深度回調的強支撐)

🔍 4148 是維持上升趨勢的關鍵。

🔼 壓力區

• 4180(短線壓力位—可能出現反壓)

• 4195 – 4200(強心理壓力區)

⚡ 當前動能

• 價格位於所有短期 EMA 之上 → 多頭主導

• 交易量增加 → 買盤穩定

• 在 4164 附近尚未出現明顯的反轉訊號

________________________________________

🔎 行情展望

主要趨勢:多頭(上漲)

情境分析:

• 回調至 4148–4160 再上攻是最理想走勢。

• 若 H1 收盤突破 4180 → 可能攻向 4200。

• 若跌破 4148 → 可能回調至 4135。

🎯 交易策略建議

🔺 BUY XAU/USD — 順勢交易

• 進場:4151 – 4148

• 🎯 TP:40 / 80 / 200 pips

• 🛑 SL:4145

🔻 SELL XAU/USD — 逆勢(需出現轉折 K 線)

• 進場:4195 – 4198

• 🎯 TP:40 / 80 / 200 pips

• 🛑 SL:4201

英鎊在預算案前企穩,市場屏息以待GBP/USD 在英國明日公布財政預算案前,正以溫和、可控的方式緩步走高。在市場部位明顯偏向做空英鎊、且匯價仍承壓於關鍵技術位之下的情況下,整體氛圍就像是「集體屏息」。

市場單邊傾斜

近幾日,選擇權市場明顯偏向下行保護。看跌權的成交量超過看漲權四倍以上,顯示交易員正提前為可能拖累英國本已脆弱的經濟成長的預算案做準備。在通膨回落、英國本地經濟數據偏弱的背景下,市場也加大押注英國央行提前降息,英鎊自然面臨更少的支撐。

英鎊兌美元已接近六個月低點,而市場敘事始終難以改善。投資者仍擔心財政大臣 Rachel Reeves 的「實際財政空間」究竟有多少,以及更高的稅負與更慢的成長是否會削弱政府落實計畫的能力。任何被市場視為不利成長、或缺乏財政可信度的預算案,都可能加深近期英鎊的疲態,特別是在公債市場反應不佳的情況下。

典型的重大事件前走勢

日線圖顯示,GBP/USD 仍被壓在自 9 月以來主導跌勢的下降趨勢線之下。匯價同時位於 50 日與 200 日均線下方,提醒著整體結構仍偏空。在本月稍早跌破支撐後震盪整理,上週三因強勁的美國經濟數據而再度向下突破。

自那次下跌後,匯價便以一連串小幅、重疊的區間緩步上行——這正是重大事件前典型的「受控爬升」。力度不足以暗示趨勢反轉,但足以反映交易員在預算案公布前不願強行把匯價再往下推。

從結構上看,市場仍被壓在阻力底下,並卡在壓縮的價格區間內。若能突破下降趨勢線,將會是首個偏多訊號,但若明日的財政訊息缺乏支撐,向上的延續性恐難維持。反之,若匯價從這區域再度轉弱,而預算案又讓市場失望,11 月初低點可能會很快再次成為焦點。

目前,Cable(GBP/USD)處於典型的「等待模式」。情緒脆弱、部位失衡,技術面受限。預算案很可能成為突破壓縮區間的「釋放閥門」——要嘛觸發英鎊走出盤整,要嘛讓下跌趨勢再次收緊控制。

GBP/USD 日線圖

過去表現並非未來結果的可靠指標

免責聲明

以上內容僅供資訊與學習用途,並不構成投資建議,也未考量任何投資者的個人財務狀況或目標。任何涉及過去表現的資訊均不代表未來結果或績效。社群媒體平台之內容不適用於英國居民。

差價合約與價差投注屬於高風險槓桿產品,可能使您在短時間內迅速虧損。**85.24% 的散戶帳戶在本供應商交易差價合約與價差投注時虧損。**在交易前,請確保您充分了解其運作方式,並評估是否承受得起高風險。

黃金GOLD趨勢與基本交易策略周線複合:在確認周低點前,行情至少橫盤或下跌2-3週。(熊)

日線複合:複合器底部匯合,行情可能橫盤或上漲3-4天以完成對下跌的修正。(牛)

關鍵因素:每日收盤價低於 4059.9 確認轉勢,熊市趨勢應繼續下跌至 10 月低點。

交易策略建議:若只要周線動能趨勢仍為熊且未進入超賣(OS)區,保持做空為主。如果未來2-3週下跌緩慢則可能出現潛在的周低點。

⚠ 短期交易者應以TradingBox信號系統為準!

ETH同樣做了小級別HH HL 正在前高retest 但動能有限 等低點謹慎做多ETH比BTC強 但昨晚補回前方的大陰線缺口受壓

BTC目前假突破 如繼續陰跌 ETH亦大概率守不住前高

前高上方動能不足 有機會回調更深 或橫盤代替下跌

如果出現橫盤 小級別出現插針盤整區收回可以嘗試做多

而如果跌回前高之下 可關注VAH 2860及POC 2826

小級別出現放量陽K可接多試試 同樣是波段的0.618 0.66附近

BTC小級別出現HH HL 目前資金費率為負 短線有繼續反彈預期 做空需小心目前BTC假穾破前高 RSI出現背離 多頭能量暫時減弱

但假穾破下跌的成交量沒有放大 有機會延續低低高 頂頂高的結構 現在做空需小心

如果重新站回88200之上 這假穾破可視作誘空 行情會繼續向上

但如果繼續陰跌 到POC約86800有機會有支撐(同時為小波段的0.618) 做了空的需在POC止盈 重回88200就要離場

POC後下一個支撐是86000 是短線佈局多線的潛在位置

多單最終目標是在97000

歐元EUR趨勢與基本交易策略周線複合:周動能反轉看漲,在未來2-3週應保持整體上漲。(牛)

日線複合:預計下週初可能出現日低點,這應與周低點同步。(牛)

關鍵因素:歐元可能已經完成了 ABC 平移修正。需要日收盤價超過 11/13 的擺動高點來確認 Wave-C,並且周線低點應該已經完成。

交易策略建議:日線超波反轉時,進行長期做多設置。

⚠ 短期交易者應以TradingBox信號系統為準!

11/24 美股 大盘半年线止跌,看能不能触底反弹、带动特斯拉(TSLA)绝处逢生免责声明:

我的全部视频都是我个人观点的分享,非投资建议,而且我的想法不一定全部都是正确,大家在做决定前一定要独立思考、仔细评估。我无法为大家的盈利或损失负责。投资有风险,投资需谨慎。

黃金可能在再度上攻之前出現小幅回調📊 市場動態

黃金目前交投於 約 4,050 美元/盎司。強勢美元限制了金價的上行動能,而市場正等待美聯儲(Fed)的政策信號以及即將公布的美國經濟數據。投資者情緒偏向謹慎,使得金價維持在窄幅震盪區間內。

________________________________________

📉 技術分析

壓力位(Resistance):

• R1: 約 4,100

• R2: 約 4,135(新增壓力位,近期高點,可能有強烈賣壓)

支撐位(Support):

• S1: 約 4,020

• S2: 約 3,995 – 4,000(強力支撐,對應近期低點與趨勢確認區)

EMA 與趨勢:

• 價格 位於 EMA 09 下方,顯示短線上升動能減弱。

• 若價格在 H1 再度站上 EMA 09 → 上行趨勢可能恢復。

K 線 / 量能 / 動能:

• H1/H4 顯示震盪盤整。

• 量能略為下降,顯示市場等待新的催化因素。

• 動能偏弱,但尚未形成明顯反轉訊號。

________________________________________

📌 行情觀點

黃金可能先回調至 4,020 或 4,000 一帶,再重新走強。

若美元轉弱或美國經濟數據不佳,金價有望上攻 4,100 – 4,135 區域。

________________________________________

💡 交易策略建議

🔻 SELL XAU/USD: 4,080 – 4,100

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,115

🔺 BUY XAU/USD: 4,020 – 4,030

🎯 TP: 40 / 80 / 200 pips

❌ SL: 3,995

納指短線風險升溫,24,000 点為關鍵分水嶺納斯達克在刷新歷史高點後開始逐步回落,顯示資金在高位有所謹慎。即便英偉達公布優於預期的業績報告,也難以完全扭轉市場對AI板塊高估值的擔憂,短線承壓情緒依舊存在。

從技術面來看,若接下來公布的經濟數據偏向利多,並推動指數重新站穩24,000點關口,納指仍有潛力再度挑戰並突破前高。然而,一旦指數跌破24,000點,短線結構將明顯轉弱,市場可能進入修正階段,下方23,000點則是下一道需要關注的重要支撐區域。

數據主導走勢,標普仍站在上行結構短期內,標普500整體仍維持在中期上行結構之中,而未來數天的方向將主要由即將公布的經濟數據所主導。若指數能夠穩守6350的關鍵支撐區,趨勢可視為延續向上,短線仍有機會再度挑戰前高。除此之外,標普500依舊運行在EMA100與EMA200之上,這意味著,只要指數在回調過程中守住中長期均線,市場仍具備重新企穩並嘗試反彈的條件。

比特幣趨勢與交易策略周線複合:周線超賣,價格處在完成周低點的位置。(牛)

日線複合:這週初可能完成日低點,這個日低點應與周低點重合。(牛)

關鍵因素:比特幣本週的強勁下跌超出了第三波目標區域,強烈表明後市不樂觀,儘管比特幣當前已達到一個關鍵價格區域,但任何反彈都應是在更高時間框架下對下跌行情的修正。

交易策略建議:比特幣處在完成周低點的位置,儘管反彈行情預期比較溫和,但仍是一個做多的機會。

⚠ 短期交易者應以TradingBox信號系統為準!

BTC有機會出現反彈 但要先突破前高88210BTC在周末出現反彈,小級別出現放量陽K吞沒及market structure change

目前在前高附近做了平行頂,聚集了空頭流動性,大機率會拿掉。

兩種預期:

價格先到下方底點打倒多頭流動性,同時測試前方吞沒陽線守住時可做多,目標到88210

先到88210的雙頂,如出現假突破(放量下跌,上漲動能減少)做空。

或企穩前高輕倉做多。

但目前價格我認為有機會到更高的位置。如反彈到97000-98000做空最理想。