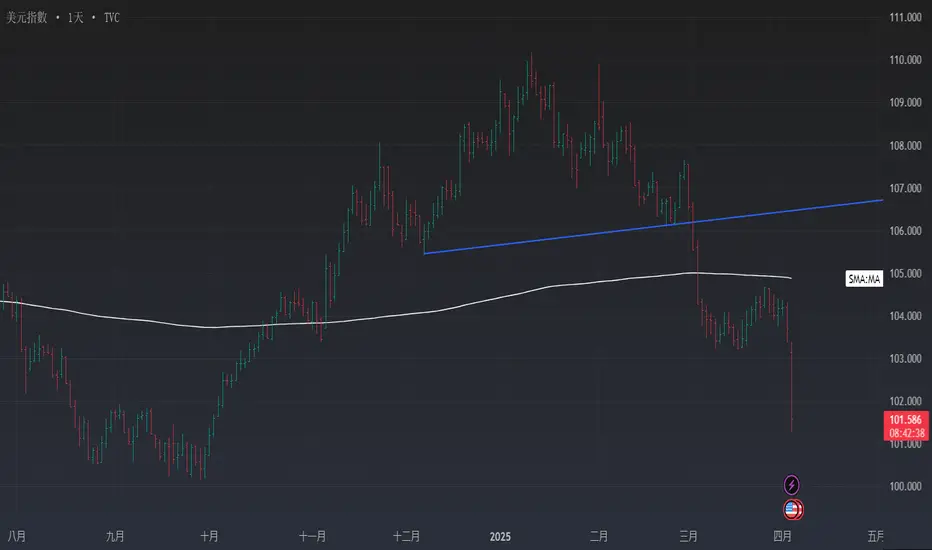

2025.06.13. T.M.A坂眠室決戰美元 美元破底!長線支撐96元即將迎來保衛戰?

美指(DXY)自1月13日盤中高點 110.1元 一路下修,至今6月12日盤中觸及 97.7元,波段跌幅高達 -12.4元(-11.2%),正式跌破4月21日低點 97.9元 —— 宣告「破底」完成。

接下來,全市場聚焦:

🎯 長線上升趨勢線——96元大關,是否守得住?

若96元關卡失守,將如同「荊州失守、局勢翻盤」,對全球以美元計價的資產與出口導向經濟體將帶來明顯衝擊:

🔍 潛在影響解析:

📉 出口產業危機四伏:

美元貶值 → 新台幣升值(恐觸28元)→ 台灣電子股面臨匯兌損失壓力,將蠶食營收與本業獲利。

📈 內需與進口產業春天來了?

UBS: 特朗普關稅改變投資格局規模超出預期: 特朗普的提案可能會將美國進口加權平均關稅從 2024 年底的 2.5% 提高到 24%,這是自 20 世紀 20 年代以來從未見過的水平。對每個國家征收 「互惠 」關稅的幅度以及征收關稅的國家範圍都超出了許多人的合理預期。在 10 個百分點的普遍關稅基礎上再加征關稅,更是雪上加霜。這有可能在未來一年大大惡化美國和全球經濟的通脹增長組合。我們的美國經濟團隊認為,如果不盡快扭轉這些關稅,美國 2025 年的實際 GDP 可能會下降 1.5-2個百分點,通脹率可能上升至接近 5%。這些關稅可能對美國經濟造成的損害之大,讓人們在理性的頭腦中認為這些關稅堅持下去的可能性很低。這就引出了

Goldman Sachs: 美元- 關稅的弊端我們從價格走勢和客戶對話中得出的觀點是,市場認為關稅的持久性將低於其他一些對美元更為不利的政策轉變,而我們預計下周宣布的關稅輪廓不會改變這一點。我們的經濟學家預計,最初的標題會很高,但執行期相對較長,預計最終征收的關稅將低於最初的提議--談判是一個特點,而不是一個缺陷。雖然我們認為市場很容易受到負面意外的影響,但下周出現負面意外的門檻很高(可能更取決於執行期,而不是最初的 「貼紙沖擊」)。鑒於對美國經濟增長前景的擔憂揮之不去,這一點尤為如此(在這方面,周五的非農就業數據對美元近期走向的影響可能比關稅聲明更為重要,盡管後者在結構上可能更為重要)。

盡管如此,我們認為,在其他條件不變的情況下,一

Deutsche Bank: G10外匯月末Rebalancing與上周的情況類似,相對股票表現的篩選結果也顯示了廣泛的美元需求。美國股票(以美元計價)的表現遜於我們所篩選的所有盧森堡股票。

美元兌新韓圜的表現最為突出。OBX的強勁相對領先表現與交易日月末非常強勁的季節性結合,提供了一個有趣的交易機會。我們希望在挪威央行(Norges Bank)月末後淡化任何美元兌挪威克朗(USDNOK)的疲態,因為定位與流動性結合可能會導致較大的移動。月末 T+1 也有強烈的反轉信號。諾克兌美元多頭應注意這些短期風險,以增加核心風險或減輕諾克兌美元後的風險。

其餘的股票變動與美元需求一致。

10 年平均季節性同樣指向交易日月末強勁的美元需求。美元對瑞典克朗、挪威克朗

CACIB: G10外匯月末Rebalancing全球股市在三月份表現不一。在外匯方面,美元在本月廣泛走弱。整體而言,股票市場的走勢(經調整市值及本月外匯表現)顯示,月底的投資組合平衡資金流可能全面出現溫和的美元買盤,其中美元兌瑞典克朗的買盤訊號最強。

我們的企業資金流動模型指向月底的歐元買盤。因此,在我們的組合策略中,我們使用獨立月末再平衡模型的信號,買入美元兌一籃子等權重的 G10 貨幣。

HSBC: DXY (美洲外匯早訊)對美國經濟衰退風險的關註降低了今天公布的美國消費物價指數的影響力。最近幾個月,市場對美國通脹的關註度很高,對一些數據的分析精確到了小數點後第三位。除非出現明顯的異常情況,否則如果今天的數據符合人們的一致預期,即總體和核心數據都略微偏離目標,那麽市場很可能會聳聳肩。相反,市場似乎更傾向於擔心美國正以某種方式徘徊在經濟衰退的邊緣。昨天,特朗普總統對美國經濟的樂觀預測在一定程度上緩解了風險偏好,但就在他作出保證的同一天,他提高了鋼鐵和鋁的進口稅,因此市場的緊張情緒可能會卷土重來。不過,雖然華爾街對美國股市的預測在下降,但經濟學家對美國國內生產總值增長的預測是否發生了實質性變化卻不那麽明顯。美聯儲的情

美元: 投資者對美國的擔憂加劇本周伊始,更多的風險消退,周一標準普爾500指數下跌超過2.5%。這一次,美國股市的下滑並不是孤立的,歐洲股市也受到了影響。因此,美元比美歐股市分化時更能保持其避風港地位,我們在外匯市場上看到了一些典型的風險厭惡交易: 日元、美元、歐元和瑞士法郎兌高比值貨幣和商品貨幣上漲。

美國情緒低迷及其對美國股市的影響仍難以確定底部。市場正在質疑過高的估值和更廣泛的美國投資/宏觀環境,雖然數據可以刺激短期情緒,但信心的進一步喪失可能需要美國政府本身來緩和。

事實上,關於美國第一季度經濟衰退的零星呼聲--即使可能被過分誇大--也無濟於事。今天的 JOLTS 職位空缺數據將受到密切關註。美聯儲對就業市場的

美元: 瀕臨無法交易DXY 貿易加權美元指數昨天果斷跌破 106,因為歐洲貨幣在重大財政刺激的前景下大漲。批評者認為歐洲領袖只會在危機中做出反應--當然,美國從歐洲撤出安全保護傘的前景就是危機。昨天的兩件大事是:a) 歐盟委員會啟動《穩定與增長條約》的國家逃 避條款,可釋放 6,500 億歐元的國家支出及其他總計 8,000 億歐元的措施;b) 德國領袖同意暫停債務煞車,並釋放 5,000 億歐元的基礎建設基金。

預期今天的歐洲理事會會議將會更加關注上述議題。歐洲顯著的財政刺激前景正值美國新關稅拖累全球股市走低約 2-3%、兩年期國債收益率跌破 4.00%、美元走弱之際。美國總統川普(Donald Trump)

查看所有想法

顯示商品過去幾年的價格變動情況,以識別重複趨勢。

常見問題

US Dollar Index Cash在2022年9月28日達到了最高報價 — 114.87 USD。 在US Dollar Index Cash圖表上查看更多數據。

US Dollar Index Cash的最低報價為92.93 USD。已於2021年9月23日達成。 在US Dollar Index Cash圖表上查看更多數據。

US Dollar Index Cash只是一個數字,可讓您追蹤構成指數的工具的表現,因此您不能直接投資它。但您可以購買US Dollar Index Cash期貨或基金或投資其組成部分。