戰爭成為了維護美元世界儲備貨幣地位的一種工具及去美元化悖論戰爭成為了維護美元世界儲備貨幣地位的一種工具及去美元化悖論:

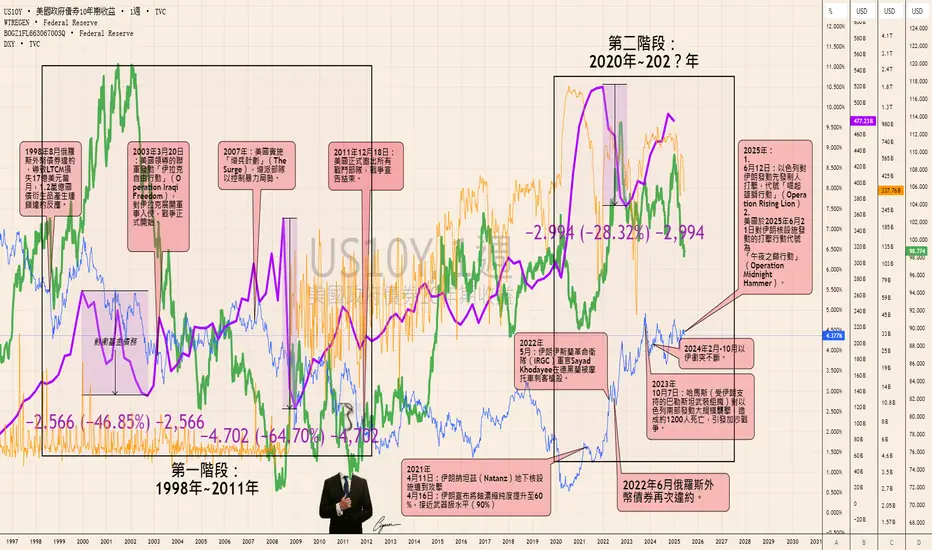

在1998年至2011年以及2020年至2025年的兩個階段中,戰爭成為了維護美元世界儲備貨幣地位的一種工具,這一點從圖表數據和地緣政治事件中清晰可見。

首先,回顧1998年至2011年的階段。當時,美元指數在1998年左右迎來了一個顯著的高峰,這與後續的伊拉克戰爭密切相關。與此同時,1998年俄羅斯因石油價格低迷(美元上漲造成的)和亞洲金融危機導致的財政危機,宣布外幣債券違約,經濟陷入混亂,稅收急劇下降。這種情況促使全球資本流向美國資產,進一步推高了美元價值。而對衝基金的保證金賬戶資產水平——也就是它們的債務——也隨之攀升,達到

相關債券

1120美股盤後點評道瓊指數小幅收漲,因尾盤出現拉升。 受到地緣政治緊張局勢和投資者觀望英偉達財報影響,道瓊指數盤中大部分時間都處於負值區域震盪。

標普 500 指數平收,同樣受到地緣政治緊張局勢和投資者觀望英偉達財報影響。 尾盤拉升幫助標普 500 指數由跌轉平。

納斯達克指數微幅收跌,未能跟隨其他兩大指數尾盤拉升。 和道瓊指數、標普 500 指數一樣,納斯達克指數也受到地緣政治緊張局勢和投資者觀望英偉達財報影響。

今日焦點: 英偉達第三季營收表現亮眼,超出市場預期,但因市場預期已高,盤後股價出現震盪。

未來展望: 英偉達未來發展重點是 Blackwell 系統,預計在 2026 財年需求將超過供應

11/19 美股收盤點評

道瓊指數小幅下跌 0.3%,因烏克蘭使用美國提供的遠程導彈攻擊俄羅斯境內目標,引發市場擔憂。 但沃爾瑪強勁的財報表現部分抵消了這些擔憂。

標普 500 指數上漲 0.4%,受沃爾瑪強勁收益的推動,以及投資者對英偉達即將發布的收益報告的樂觀情緒。

納斯達克綜合指數上漲 1%,主要受英偉達股價上漲的推動,投資者期待其即將發布的財報。

今日焦點: 烏克蘭首次使用美國提供的遠程導彈攻擊俄羅斯境內目標,導致美俄關係緊張局勢升級,引發市場避險情緒,推高黃金價格和債券價格。

未來展望: 俄烏局勢的進一步發展將繼續影響市場情緒,投資者需密切關注相關消息

對比2017年至2024年,比特幣vs隔夜逆回購vs美債10年期收益率順帶探討一下比特幣,因爲是個有趣的新鮮事務。目前美聯儲和特大銀行都深入研究區塊鏈技術,比如JPMorgan于新加坡銀行合作創立了基於區塊鏈技術的新型銀行系統,可以讓公對公/公對私開展銀行傳統業務。日本央行也出了一份白皮書,闡述自己對待區塊鏈未來的暢想。美聯儲本身已經推出FedNow立即支付系統,只是沒有公開推廣。比特幣在特大銀行建立的基金大規模入市控制交易的情況下,更考慮到它的特點是去中心化和美聯儲一切中心化是完全相悖,我至今認爲比特幣未來並不是100%明確,但還是非常有意思的工具。

圖:對比2017年至2024年,比特幣vs隔夜逆回購vs美債10年期收益率

1. 先看2017年到2020年

US10Y-US02Y VS SP500 TREND CHARTHow is the SP500 trend during the interest rate change in the last few times.

重大事件與美聯儲有效利率從10年期收益率劇烈下跌看得出來資金加速流入美國債市,同時也預示了重大災難性事件即將發生。這樣的時刻在過去美聯儲有效利率下降的趨勢裡有過很多次,我將比較重大的事件標注出來供參考。

首先觀察美國國債10年期收益率和美聯儲有效基礎利率的對比,可以看到資金瘋狂流入國債市場之後無一例外地發生重大事件導致金融市場崩潰,然後美聯儲把危機作為降低利率的藉口,並在不久後向銀行注入流動性幫助他們抹平債務。

例如2001年發生的阿富汗戰爭即是在有效基礎利率急速下降的階段,其實早在1997年的亞洲金融危機已經對銀行系統穩定性產生了嚴重影響,後來陸續發生其他危機其中最著名的當屬1998年美国对冲基金Long T

2019-2020期間 降息/10期國債收益率/美聯儲銀行保證金餘額/標普500的聯係2019-2020期間

降息/10期國債收益率/美聯儲銀行保證金餘額/標普500的聯係:

1. 白色綫:美聯儲有效利率開始階段緩慢下降,到COVID期間發生急速下跌

2. 黃色綫:標普500在減息早期仍保持上升趨勢,直到最後一次急劇降息,標普才趁COVID崩盤(完美藉口)

3. 深藍色綫:10年期國債收益率,因降息后資金流入國債市場逐步下降

4. 天藍色綫:美聯儲銀行保證金餘額,因降息美聯儲開始增加該賬號餘額供財政部TGA賬號吸納流動資金

5. 綠色綫:比特幣在高息階段保持了一個上升趨勢,從美聯儲減息開始逐步走低,COVID期間出現跟隨最後一次減息崩盤,銀行保證金餘額增加后逐步拉升,隨QE開

美國10年期長債收益率近期不斷上升(觀察美債價格、股價、房地產需求同時下跌,美元指數持續上漲,代表資金目前流向美元現金部位)

前陣子鮑威爾表示利息會更高更久的發言並不會直接對長期收益率造成直接影響,但會持續強化以下因素造成間接影響

1.升息、縮表壓縮各大清算商的現金流,導致擔保門檻也跟著被提高,交易者不得不持有更多現金部位

2.美債供給不斷增加,評級機構下調美國評級,可能影響各大機構底層的風險評估模型,在沒有其他更好的投資標的下,機構保留現金部位

查看所有想法

顯示不同期限債務利率的圖形化表示。