109、江恩矩陣圖佈道者MJ~BTC走勢2025/7/11時間之窗分析7/2盤中越過現波段高點6/30之108800時,6/30時間之窗修正為:轉折向上!

7/12是7/11變盤時間分析日,以7/2修正日高點109823、低點105119為研判轉折標準;

7/12收盤117472,在7/2修正日高點之上;

依“時間=趨勢”分析,7/11時間之窗即是:持續轉折向上! (參考《甘氏矩陣圖-時間推算新篇》P438)

時間趨勢往7/24移動……

時間之窗在7/26之前的趨勢修正為:跌破前一變盤時間6/30低點106724。

(免責聲明:本想法所有信息僅供參考!不代表任何投資建議!!不承擔任何法律責任!!!)

COINBASE:BTCUSD

技術分析之外

穩定幣,一塊巨大的待分配蛋糕穩定幣的核心在於支付,在於打通各主權貨幣與美元互通的管道,也就是說未來誰能在支付和兌換領域取得優勢,誰就是最大的贏家。

CIRCLE具有先發的炒作優勢,這也就是為什麼 NYSE:CRCL 能在二級市場飆升300%+的原因,但目前USDC的盈利模式基本上只有美元利息這一塊,未來面臨美聯儲降息後的收入大幅縮水,市場冷靜下來後開始思考。

市場交易的永遠是預期,而不是當下,未來USDC可以獨走嗎?我看未必,第一攔路虎是USDT,這個不用多說,第二作為流量的入口,Binance、TRX已經站隊特朗普家族的USD1,透過政治力量搶奪市場這個事最起碼在特朗普任期十分有效,第三全世界許多主權國家也在發行錨定美元的穩定幣,究竟鹿死誰手,未知。

如果說短期投機,那麼任何標的都可以交易,對於價值投資來說,CRCL面臨的挑戰不少,需要走一步看一步,重倉賭博不是我的交易風格。

以後有關於穩定幣的觀點再補充吧。

市場出現過3次流動性顯著收緊市場出現過3次流動性顯著收緊的時間:

1. 2008年,當時美聯儲並沒有進行QT,流動性仍然出現明顯緊縮現象。特定資產下降了15%。

2. 2017-2019年,美聯儲開始縮表,直到2019年9月出現錢荒。特定資產比例下降了16.5%。

3. 2022-2025年,美聯儲收緊流動性的幅度比前倆次要劇烈很多。特定資產下降的比例達到26%,幾乎達到前倆次總和。

現在美聯儲已經做好釋放流動性前的縮表準備,等待國會批准變更債務上限后財政部會增發新債,美聯儲再次吸收新債進行擴表向市場釋放新的流動性。

前面倆次釋放流動性前後特點都一樣,這次也不會有任何差別。

1. 縮表(或者減少流動性)

2. 財政部TGA賬號大幅度上漲

3. 美債收益率大幅度下降

BigBear.ai 会成为国防人工智能领域的下一巨头吗?BigBear.ai(纽约证券交易所代码:BBAI)正迅速崛起,成为人工智能领域的重要参与者,特别是在国家安全和国防等关键领域。尽管常被与行业巨头 Palantir 相提并论,BigBear.ai 通过专注于现代战争应用,例如无人驾驶车辆导航和任务优化,打造了独特的发展路径。过去一年,公司股价飙升287%,公众关注度显著提升。这一热情主要源于几个关键因素:截至2025年3月,其订单积压量增长2.5倍,达到3.85亿美元;同时,公司大幅增加研发投入,展现出强劲的业务基础和发展潜力。

BigBear.ai 的技术实力是其快速崛起的核心。公司开发了多种先进的人工智能和机器学习模型,应用领域广泛,涵盖从纽约肯尼迪机场(JFK)和洛杉矶国际机场(LAX)部署的面部识别系统,到为美国海军提供的AI驱动的造船优化软件。其 Pangiam 威胁检测与决策支持平台可与先进 CT 扫描技术无缝集成,显著提升机场安保能力;而其 ConductorOS 平台则为美国陆军“Linchpin 项目”提供无人机编队的通信安全与协调能力。这些前沿技术使 BigBear.ai 成为推动地缘政治变革和国防 AI 投资增长的重要力量。

战略合作与有利市场环境进一步助推了 BigBear.ai 的发展。公司近期与阿联酋的 Easy Lease 和 Vigilix Technology Investment 建立重要合作关系,加速人工智能在交通和物流等关键行业的应用,标志着其国际扩张的重要一步。此外,BigBear.ai 与美国国防部签订了多项合同,包括 J-35 机队管理和地缘政治风险评估,凸显其在政府项目中的核心地位。尽管面临收入增长放缓、亏损扩大和股价波动等挑战,BigBear.ai 凭借其战略市场定位、订单积压的持续增长以及在关键任务 AI 解决方案上的创新,仍展现出在快速发展的国防 AI 领域中高风险高回报的投资潜力。

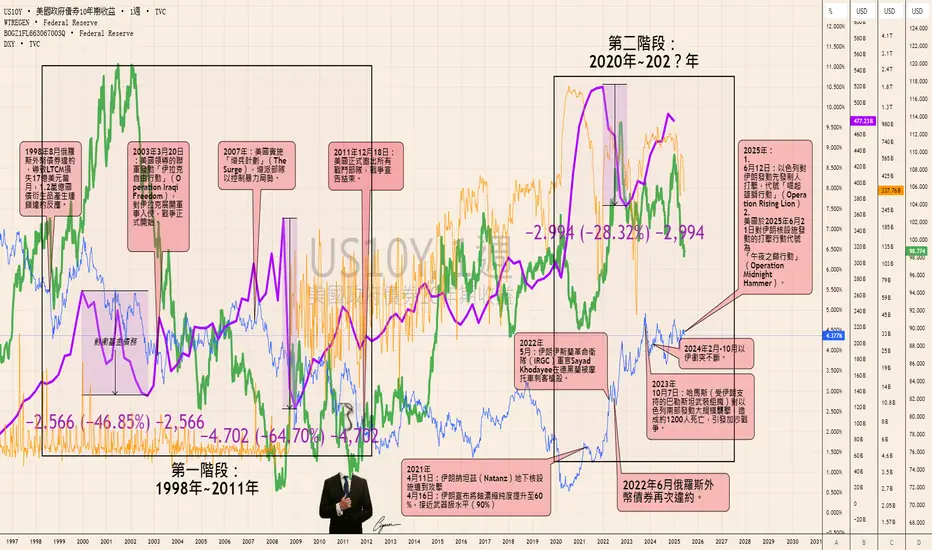

戰爭成為了維護美元世界儲備貨幣地位的一種工具及去美元化悖論戰爭成為了維護美元世界儲備貨幣地位的一種工具及去美元化悖論:

在1998年至2011年以及2020年至2025年的兩個階段中,戰爭成為了維護美元世界儲備貨幣地位的一種工具,這一點從圖表數據和地緣政治事件中清晰可見。

首先,回顧1998年至2011年的階段。當時,美元指數在1998年左右迎來了一個顯著的高峰,這與後續的伊拉克戰爭密切相關。與此同時,1998年俄羅斯因石油價格低迷(美元上漲造成的)和亞洲金融危機導致的財政危機,宣布外幣債券違約,經濟陷入混亂,稅收急劇下降。這種情況促使全球資本流向美國資產,進一步推高了美元價值。而對衝基金的保證金賬戶資產水平——也就是它們的債務——也隨之攀升,達到了一個高峰。

2003年3月20日,美國發起「自由伊拉克行動」,成功推翻薩達姆政權,隨後確保了伊拉克石油交易重新以美元計價,鞏固了石油美元體系。2008年金融危機爆發後(2007年强化在中東軍事行動),美國財政部迅速採取行動,通過發行新債(如TARP計劃)幫助對衝基金減輕債務負擔。圖表顯示,這一過程導致保證金賬戶資產水平分別在2008-2009年下降約46.85%,以及2010-2011年下降約64.7%,私人債務成功轉移到了公共領域,並最終分攤給全球投資者(通過國債銷售給其他人)。

接著,我們來看2020年至2025年的第二階段。2020年至2022年間,美元指數再次出現顯著上漲,這與COVID-19疫情引發的避險需求以及2022年俄羅斯-烏克蘭衝突密切相關。2025年6月,隨著以色列與伊朗衝突的升級——特別是美國於6月21日發起的「午夜之鎚行動」針對伊朗核設施——美元可能進一步走強。

伊朗試圖通過與中國等國用人民幣或物物交換進行石油交易,挑戰美元霸權,而美國的軍事行動顯然旨在遏制這一趨勢。與1998年類似,2022年俄羅斯因西方制裁和石油收入銳減再次出現外幣債券違約,經濟危機導致稅收下降,美元作為避險貨幣的需求再次增加。與此同時,對衝基金的保證金債務也隨美元上漲而達到新高。2020年~2022年,美國財政部通過發行新債(如疫情後的基礎設施計劃)幫助減輕債務負擔,圖表顯示保證金賬戶資產水平在2022-2023年下降約28.32%,第二次下降幅度尚不清楚,但肯定與2025年的衝突有關。

通過對比這兩個階段,我們可以發現一個顯著的模式。無論是伊拉克戰爭還是2025年的伊朗衝突,戰爭總是在美元達到高峰時爆發,並伴隨著俄羅斯的外幣債券違約和對衝基金保證金債務的激增。美國財政部隨後通過發行國債減輕對衝基金的壓力,將私人債務轉移到公共領域,並最終由全球投資者承擔。特別是在中東,戰爭確保了石油市場的穩定和美元計價地位,這一機制在兩個階段中都得到了強化。

然而,階段一的保證金債務下降幅度(46.85%和64.7%)明顯大於階段二(28.32%),這可能反映出2008年金融危機的規模很大,而2025年的衝突影響尚在發展中(我認爲比2008年的債務要大很多)。此外,階段二面臨更廣泛的去美元化挑戰,例如中國推動人民幣國際化和金磚國家的替代結算系統,這可能迫使美國採取更積極的軍事和金融策略。

從更廣泛的視角來看,華爾街需要一場長期戰爭來轉移自身的債務,並幫助美國將國債賣給其他國家。2025年6月22日,隨著以色列-伊朗衝突的升級,這一趨勢顯露無疑。衝突可能很快演變為大規模空襲,並進一步升級為地面部隊進攻,以控制中東能源並打壓去美元化勢力。這種長期動盪將持續推動全球對美元資產和美國國債的需求,為華爾街和美國政府提供緩解債務壓力的機會。

當我們回顧全球金融史和當前的地緣政治局勢,儘管全世界都希望實現去美元化,但這些努力似乎反而強化了美元的流通和武器化。這一現象可以追溯到兩大歷史轉折點:1971年布雷頓森林體系的終結以及21世紀美國推動的穩定幣體系。

1971年開始。那一年,美國總統尼克松做出了一個具有深遠影響的決定,終止了布雷頓森林體系,停止了美元與黃金的固定兌換關係——每35美元兌換1盎司黃金的承諾就此成為歷史。這一舉措看似解除了對美元的束縛,實際上卻讓它如同一匹脫繮野馬,開始在全球金融領域肆意馳騁。脫離金本位後,美元轉向浮動匯率制,美國通過聯邦儲備系統自由調控貨幣供應,將美元變成了一種純粹的信用貨幣,其價值依賴於美國經濟的實力和國際社會的信任。隨後,1973年與沙特達成的石油美元協議確保了全球石油交易以美元計價,這一舉措創造了對美元的持續需求。即使歐洲在1970年代試圖推動歐元作為替代,美元憑藉能源市場的主導地位屹立不倒。此外,脫離金本位賦予美國印鈔和發行國債的靈活性,讓它能夠應對經濟危機——如2008年金融危機期間的量化寬鬆——將成本轉嫁給全球,進一步鞏固了美元的霸權。

時至21世紀,第二次轉折到來——美國積極推動穩定幣體系,將美元的影響力推向新的高度。穩定幣,如Tether的USDT和Circle的USDC,以美元為錨定資產,結合區塊鏈技術,迅速成為數字經濟的重要組成部分。美國政府和監管機構通過框架(如2023年的《穩定幣透明法案》)支持這一發展,確保美元穩定幣在全球支付和去中心化金融(DeFi)中佔據主導地位。然而,這不僅是技術創新,更是美元武器化的升級。2022年,俄羅斯在被剝離SWIFT系統後試圖通過穩定幣(包括其他加密貨幣,財政公佈過實際案例)繞過制裁,但美國施壓穩定幣發行商凍結相關賬戶,成功阻斷了這一途徑。2025年6月,伊朗試圖通過穩定幣進行石油交易,卻因美國監管和制裁威脅(如對Binance的壓力)而受限。甚至,穩定幣的交易數據還被美國情報機構用來監控全球資金流向,展現了其作為地緣政治工具的潛力。

這種去美元化的悖論令人深思。全球各國確實在努力擺脫美元的束縛——中國推動人民幣國際化,2023年與沙特達成人民幣石油交易,2025年6月伊朗90%的原油出口以人民幣結算;俄羅斯開發SPFS系統,2024年金磚國家貿易中非美元結算比例升至30%;歐盟則推動歐元國際化,2025年支付份額升至22%。然而,這些嘗試反而激發了美國的強烈反應。2025年6月的「崛起雄獅行動+午夜之鎚行動」打擊伊朗核設施和能源出口,間接保護了石油美元;制裁和穩定幣監管限制了非美元系統的發展。而去美元化國家的經濟動盪——如俄羅斯2022年的外幣債券違約——推高了全球對美元資產的需求,2025年美國國債收益率從4%升至5%以上。

更深層看,這一現象源於美元的自我強化循環。脫離金本位讓美元成為不受實物約束的信用貨幣,穩定幣則賦予它數字化的鋒芒(美元武器化的功能反而被强化了)。2025年6月的中東衝突引發油價上漲至74美元/桶,全球投資者蜂擁購買美國國債,進一步鞏固了美元地位。每一次去美元化的嘗試——如伊朗的非美元交易——都觸發美國的報復性制裁或軍事行動,間接增加了美元需求。戰爭與金融工具的結合尤為明顯,從伊拉克戰爭到2025年的伊朗衝突,美國通過控制能源市場和轉移債務,維持了美元的霸權。

Finally! MOON time!!!AMC Option Chain Summary

Calls

Exp. Jun 20, 2025

ITM 10,848

OTM 621,832

Puts

ITM 37,647

OTM 19,324

Max Pain 3.00

美國2年期國債收益率與期貨空頭合約名義金額在三個不同階段的關係請注意,圖中黑線所顯示的數據是「槓桿基金」在美國國債期貨市場中持有的空頭頭寸的名義總價值。這些槓桿基金主要包括對沖基金、商品交易顧問和商品集合操作員等,它們利用期貨合約來放大其對未來國債價格下跌(即收益率上升)的押注或對沖其現有債券頭寸的風險。

1. 2024年3月到2024年9月:2年期國債收益率一直保持下跌趨勢

收益率走勢: 根據圖表,從2024年3月開始,藍線(2年期國債收益率)確實呈現明顯的下跌趨勢,直到約2024年9月觸及低點。這通常表示市場預期聯邦儲備局將會降息,或經濟增長放緩,促使投資者轉向避險資產,推高債券價格,從而壓低收益率。

期貨空頭合約名義金額走勢: 在這個階段,黑線(期貨空頭合約名義金額)在收益率下跌的同時,整體呈現上升趨勢,尤其是在2024年5月左右,有一次顯著的上升,並持續到9月後仍在高位震盪。

關係解釋: 這種情況下,收益率下跌而期貨空頭名義金額上升,可能反映了:

對沖活動增加: 儘管收益率下跌,但市場可能存在對未來走勢的不確定性或波動性的擔憂。部分投資者可能持有現有的債券多頭頭寸,為了對沖未來收益率可能反彈(即債券價格下跌)的風險,他們會建立更多的期貨空頭頭寸。這是一種防禦性策略,即使短期內收益率下跌,他們也為潛在的逆轉做準備。

對短期反彈的投機: 雖然大趨勢是下跌,但投機者可能預期在下跌過程中會出現短期反彈,因此建立空頭頭寸以從這些小幅反彈中獲利。

分歧或多空博弈: 收益率下跌表明市場主要看多債券價格,但空頭名義金額的增加則說明市場中仍有相當一部分力量在押注收益率不會持續下跌,甚至可能反彈,或者是在為未來的加息預期做準備,導致多空雙方都在積極建立頭寸。

2. 2024年10月到2024年11月:2年期國債收益率保持上升趨勢

收益率走勢: 進入2024年10月後,藍線(2年期國債收益率)從之前低點開始反彈,呈現明顯的上升趨勢,並在2024年11月12日左右達到一個階段性高點。這通常表示市場對經濟前景的看法轉向樂觀,通脹壓力可能有所回升,或者聯準會釋放了更鷹派的信號,導致市場預期利率將維持高位或甚至再次上調。

期貨空頭合約名義金額走勢: 在這個收益率上升的階段,黑線(期貨空頭合約名義金額)也同步呈現上升趨勢,並在2024年11月12日達到圖示中的最高點。

關係解釋: 收益率和期貨空頭名義金額同步上升,這是一個更「典型」的關係,反映了:

投機活動: 投機者預期收益率將會上升(債券價格下跌),因此積極建立空頭頭寸,以從未來債券價格的下跌中獲利。

對沖現有債券頭寸的損失: 許多投資者可能持有債券,當收益率上升時,這些債券的價值會下降。為了對沖這種潛在的損失,投資者會建立更多的期貨空頭合約。

市場對貨幣政策預期的調整: 如果此時聯準會的言論或數據表明其將維持緊縮政策更長時間,或甚至暗示進一步加息的可能性,市場會迅速調整預期,導致大量空頭頭寸的建立。

3. 2024年12月到2025年5月:2年期國債收益率保持下跌趨勢

收益率走勢: 從2024年12月開始,藍線(2年期國債收益率)再次轉為下跌趨勢,並持續到2025年5月6日左右。這與我們前面討論的2024年3月至9月的趨勢相似,表明市場對經濟增長放緩或聯準會降息的預期再次強化。

期貨空頭合約名義金額走勢: 在這個階段,黑線(期貨空頭合約名義金額)也呈現明顯的下跌趨勢。這與2年期國債收益率的下跌趨勢同步。

關係解釋: 收益率和期貨空頭名義金額同步下跌,這通常意味著:

空頭回補: 隨著收益率持續下跌,此前建立的空頭頭寸面臨損失。為了止損或獲利了結(如果他們在收益率高點建立空頭),投資者會大量回補空頭頭寸,導致未平倉的空頭合約數量下降。

新的空頭建立減少: 由於市場普遍預期收益率將繼續下跌,新的空頭頭寸的建立將會減少,因為這與市場趨勢相悖,風險較高。

市場共識強化: 這種同步下跌表明市場對聯準會將會降息的預期已經形成了較強的共識。當市場普遍看多債券(即預期收益率下跌)時,做空利率的動機自然會減弱。

2025-05-13 NYAM時段完整覆盤分析 - 鯊魚覓食紀實(修正版)2025-05-13 NYAM時段完整覆盤分析 - 鯊魚覓食紀實(修正版)

開篇:CPI數據夜的機構佈局

在這個特殊的CPI數據公布夜,鯊魚們早已在黎明前的水域中完成佈局。從15K戰場地圖觀察,市場標記了重要的關鍵價位:K1 (21,200整數關卡)、K2 (5/13 CPI.H)、KX (5/13 Open)、K3 (5/13 CPI.L)、K4 (5/13 AS.H)。

紐約早盤開局:機構的關鍵抉擇 (21:30-21:35)

21:30 (藍K, SBIAS): NYAM正式開盤!意外地以藍K棒開局,價格從約21,210跌至21,188。這根開盤藍K伴隨明顯的賣盤成交量,立刻打破了市場對開盤向上的預期。從PO3角度看,這是機構在關鍵時刻展現真實意圖的開始。

21:31 (黃K, LBIAS): 快速反轉!這根黃K將價格推升至21,232,成交量轉為買盤主導。這種劇烈的V型反轉暗示機構可能剛完成了一次向下掃蕩動作,現在開始真正的方向選擇。

21:32 (黃K, LES): 決定性突破!價格升至21,268,成交量持續為黃色大陽量。這根K棒成功突破了K1 (21,200)整數關卡,是第一個明確的多頭信號。鯊魚選擇了向上的路徑。

21:33 (黃K, LEO): 突破確認,價格達21,280。這根K棒確認了21:32突破的有效性,為跟隨的鮣魚提供了完美的附著機會。多頭結構開始建立。

21:34 (黃K, LES): 加速上升,觸及21,289。連續第三根黃K,形成強勁的上升通道。從IPDA角度看,這是Expansion階段的典型表現。

21:35 (黃K, LEO): 持續推進,到達21,301。連續五根黃K形成了一個完美的多頭序列,鯊魚展現了強大的向上動能。

第一波高位調整:鯊魚的技術性回吸 (21:36-21:40)

21:36 (藍K, SBIAS): 首次回調現象。價格回落至21,280,成交量轉為藍色。這是在高位的正常回調,也是多頭結構中的技術性整理。

21:37 (藍K, SES): 回調加深,跌至21,260。這根藍K跌破了近期支撐,形成了一個小型的突破向下。但整體仍在上升通道內。

21:38 (黃K, LBIAS): 回調緩解,收於21,275。多頭力量重新顯現,暗示回調可能僅是短期現象。

21:39 (黃K, LEO): 反彈確認,價格回到21,285。這根K棒確認了21,260附近的支撐有效,為多頭提供了新的進場機會。

21:40 (黃K, LES): 重新突破,達到21,305。這根K棒突破了前期高點,確認多頭趨勢的延續。鯊魚完成了一次技術性清理後繼續向上。

關鍵轉折:鯊魚的方向重選 (21:41-21:45)

21:41 (藍K, SBIAS): 重要警訊!價格從高位跌至21,275,成交量明顯增加。這是五根黃K後的第一個真正威脅信號。

21:42 (藍K, SES): 跌破確認,價格降至21,250。這根K棒跌破了多個近期支撐位,形成了明確的結構跌破信號。

21:43 (藍K, SEO): 下跌延續,觸及21,230。連續三根藍K形成下降通道,空頭力量快速集結。

21:44 (黃K, LBIAS): 反彈嘗試,收於21,240。但這次反彈明顯力度不足,更像是下跌中的技術性調整。

21:45 (藍K, SES): 突破前低,跌至21,210。這根K棒跌破了21,230支撐,確認了趨勢轉向的可能性。

多頭最後反撲:鯊魚的誘多操作 (21:46-21:50)

21:46 (黃K, LBIAS): 強勢反彈,價格回升至21,250。這根大陽線試圖挽回多頭局面,但需觀察持續性。

21:47 (藍K, SBIAS): 反彈受阻,價格回到21,225。空頭再次佔據主動,顯示上方阻力強勁。

21:48 (藍K, SES): 決定性跌破,降至21,185。這根K棒跌破了K1 (21,200)整數關卡,標誌著重要的趨勢轉折點。

21:49 (黃K, LBIAS): 破位後反彈,收於21,200。價格嘗試重回K1上方,但力度明顯不足。

21:50 (黃K, LEO): 反彈持續,達到21,215。這是多頭最後的掙扎,試圖重新控制K1關卡。

空頭主控建立:鯊魚的向下獵食 (21:51-21:55)

21:51 (黃K, LEO): 最後的多頭嘗試,價格到21,225。但這已經是多頭的末路,空頭主控即將確立。

21:52 (黃K, General): 價格維持在21,220附近。多空力量在此達成短暫平衡,為後續變化積蓄能量。

21:53 (藍K, SBIAS): 空頭重新掌控,價格跌至21,190。K1失守後的第一輪下跌開始。

21:54 (黃K, LBIAS): 技術性反彈,收於21,210。但這種弱勢反彈未能改變空頭主導的格局。

21:55 (黃K, LEO): 反彈延續,達到21,225。這是空頭趨勢中典型的回抽機會,為新空頭提供進場點。

空頭加速階段:鯊魚的深度獵食 (21:56-22:00)

21:56 (黃K, LEO): 反彈至21,235。但在空頭主導的環境下,任何反彈都是賣點。

21:57 (黃K, LBIAS): 價格維持在21,230。多頭力量極度虛弱,只能進行微弱抵抗。

21:58 (藍K, SES): 重要跌破!價格暴跌至21,080,創下時段新低。這根大陰線伴隨巨量,標誌著空頭力量的全面爆發。

21:59 (黃K, LBIAS): 極低位反彈,收於21,105。這根錘頭線在最低位出現,暗示過度賣出。

22:00 (藍K, SBIAS): 再次下探,跌至21,090。空頭力量依然強勁,低位整理尚未結束。

低位震盪:鯊魚的底部操作 (22:01-22:05)

22:01 (黃K, LBIAS): 反彈至21,120,成交量為黃色。底部支撐力量開始顯現。

22:02 (黃K, LEO): 繼續反彈,達到21,145。連續兩根黃K暗示底部可能形成。

22:03 (黃K, LES): 突破前高,升至21,170。這是底部確認的重要信號。

22:04 (藍K, SBIAS): 回調至21,150。但跌幅有限,顯示空頭力量衰竭。

22:05 (黃K, LBIAS): 重新上升,收於21,165。雙重底部型態逐漸明確。

中段整理:鯊魚的方向確認 (22:06-22:15)

22:06 (黃K, LEO): 上升至21,185,重新測試前期支撐轉阻力。

22:07 (黃K, LES): 突破阻力,到達21,200!重新站回K1整數關卡。

22:08 (黃K, LEO): 確認突破,收於21,215。多頭力量重新覺醒。

22:09 (藍K, SBIAS): 小幅回調至21,200。在關鍵位置的正常測試。

22:10 (藍K, SES): 跌破K1,降至21,180。空頭再次嘗試控制局面。

22:11 (黃K, LBIAS): 快速反彈至21,195。底部力量依然存在。

22:12 (黃K, LEO): 上升至21,210,再次挑戰K1。

22:13 (黃K, LES): 站穩K1,收於21,220。多頭開始建立新的根據地。

22:14 (黃K, LEO): 繼續上升,達到21,235。連續四根黃K形成上升動能。

22:15 (黃K, LES): 突破前期阻力,升至21,250。多頭重新控制中期走向。

高位衝突:鯊魚的最後博弈 (22:16-22:25)

22:16 (黃K, LEO): 到達21,265,接近前期重要阻力區。

22:17 (黃K, LES): 突破阻力,升至21,275。多頭展現決心。

22:18 (藍K, SBIAS): 高位阻力,價格回落至21,250。

22:19 (藍K, SES): 跌破支撐,降至21,225。高位壓力開始顯現。

22:20 (藍K, SEO): 下跌至21,200,重新測試K1。

22:21 (藍K, SES): 跌破K1,到達21,175。空頭再次掌控。

22:22 (黃K, LBIAS): 反彈至21,190。多空在K1附近激烈博弈。

22:23 (藍K, SBIAS): 回落至21,175。空頭壓力持續。

22:24 (黃K, LBIAS): 反彈至21,185。雙方力量膠著。

22:25 (黃K, LEO): 上升至21,200,重新站上K1。

最後階段:鯊魚的收場操作 (22:26-23:00)

22:26 (藍K, SBIAS): 回調至21,185。高位整理持續。

22:27 (黃K, LBIAS): 反彈至21,200。在K1附近的持續爭奪。

22:28 (藍K, SBIAS): 跌至21,175。空頭再次試探。

22:29 (藍K, SES): 下破至21,150。空頭力量重新集結。

22:30 (藍K, SEO): 跌至21,125。深度下探K1以下。

22:31 (黃K, LBIAS): 反彈至21,140。底部支撐再次顯現。

22:32 (藍K, SBIAS): 回落至21,125。空頭控制持續。

22:33 (黃K, LBIAS): 反彈至21,140。微弱的多頭抵抗。

22:34 (藍K, SBIAS): 下探至21,115。新低出現。

22:35 (黃K, LBIAS): 反彈至21,130。

22:36 (黃K, LEO): 上升至21,145。

22:37 (黃K, LES): 到達21,160。多頭嘗試反攻。

22:38 (藍K, SBIAS): 回落至21,145。阻力依然強勁。

22:39 (黃K, LBIAS): 反彈至21,160。

22:40 (藍K, SBIAS): 下跌至21,140。

22:41-22:49: 連續九根藍K棒主導,價格從21,115持續下跌至21,075附近,創下時段最低點。這是本場最強的空頭集中釋放,鯊魚展現了最終的獵食能力。

22:50 (黃K, LBIAS): 極低位反彈至21,090,出現第一個底部訊號。

22:51 (藍K, SBIAS): 再次測試低點,保持在21,075附近。

22:52 (藍K, SEO): 繼續在低位盤整。

22:53 (黃K, LBIAS): 反彈至21,085。

22:54 (藍K, SBIAS): 回落至21,070,創下最低點。

22:55 (黃K, LBIAS): 反彈至21,085。

22:56 (藍K, SBIAS): 再次下探至21,070。

22:57 (黃K, LBIAS): 反彈至21,080。

22:58 (黃K, LEO): 上升至21,095。

22:59 (黃K, LES): 突破至21,110。

23:00 (藍K, SBIAS): 收盤前最後回調至21,095。

結論:鯊魚完整獵食週期的解讀

這次CPI數據夜的交易展現了機構操作的完整週期:

主要特點:

開盤陷阱: 21:30的藍K開局立即粉碎了開盤向上的預期,展現機構的反向操作能力。

假突破與流動性汲取:

21:32-21:35的強勢突破K1後,在21:41-21:45快速反轉

21:51-21:58的暴跌至21,080,完成深度流動性汲取

22:07-22:15的重新站回K1,再次汲取空頭流動性

PO3完整展現:

Accumulation: 21:30-21:32在K1下方聚集力量

Manipulation: 21:32-21:40製造向上假象,21:41-21:50轉向下破

Distribution: 21:51-21:58深度下跌,22:00-23:00低位整理

IPDA四階段:

Expansion: 21:32-21:35和21:41-21:50兩次明顯擴張

Retracement: 21:36-21:40和21:46-21:50的技術回調

Reversal: 21:58的暴跌和22:07的重新站上K1

Consolidation: 22:41-23:00的低位盤整

關鍵教訓:

K1 (21,200)成為全時段的核心戰場

成交量配合是判斷真假突破的關鍵

連續同色K棒往往預示趨勢強化

極端位置的反轉K棒具有重要意義

對鮣魚交易者而言,這次分析展示了:

在21:32站上K1時的LEO機會

在21:58暴跌後的底部LEO機會

在22:07重新站上K1的LEO機會

每個關鍵點都伴隨著明確的K棒角色和成交量確認,證明了EVOI系統在實戰中的有效性。成功的鮣魚交易者必須學會在這些關鍵時刻識別機會,並在風險可控的前提下果斷附著。

103、江恩矩陣圖佈道者MJ~BTC走勢2025/5/12時間之窗分析5/13是5/12變盤時間分析日,以5/6變盤時間高點96916、低點93363為研判轉折標準;

5/13收盤104131,在5/6變盤時間高點之上;

依“時間=趨勢”分析,5/12時間之窗即是:持續轉折向上! (參考《甘氏矩陣圖-時間推算新篇》P438)

時間趨勢往5/22移動……

時間之窗在5/24之前的趨勢修正為:跌破前一變盤時間5/6低點93363。

(免責聲明:本想法所有信息僅供參考!不代表任何投資建議!!不承擔任何法律責任!!!)

COINBASE:BTCUSD

《對衝基金用散戶追高比特幣的錢平倉國債期貨空頭倉位》對衝基金用散戶追高比特幣的錢平倉國債期貨空頭倉位

我只解讀階段一(2019年11月至2021年11月):

對衝基金用散戶追高比特幣的錢平倉國債期貨空頭倉位

特點1:比特幣出現2次新高

比特幣價格(藍線)在2021年4月達到第一次明顯高點,接近63,000美元,2021年11月比特幣另一次高點(約69,000美元)。

特點2:比特幣期貨空頭倉位跟隨比特幣出現2次新高,趨勢成正比

比特幣期貨空頭倉位(天藍線)在2021年比特幣價格達到高點時有所增加,與比特幣價格新高時間點大致吻合。

趨勢分析:

空頭倉位在比特幣價格上漲時增加,顯示市場看空情緒隨著價格上漲而增強,投資者認為價格過高開始押注下跌。兩次新高時,空頭倉位均有上升,趨勢呈正比關係(價格越高,看空情緒越強)。

特點3:2年期國債期貨空頭倉位一直下跌,對衝基金用比特幣套牢散戶,用散戶的錢平倉國債期貨空頭倉位。

2年期國債期貨空頭倉位(黑線)在2019年至2021年間波動,但整體趨勢在2021年後逐漸下降,空頭倉位持續減少。比特幣價格在2021年新高時,吸引了大量散戶參與(散戶通常在市場熱度高時進入)。

2年期國債期貨空頭倉位下跌: 黑線顯示空頭倉位在階段一內整體下降,特別是在2021年比特幣牛市後,這可能表明對衝基金在減少對國債期貨的看空押注(即平倉空頭頭寸)。

對衝基金用比特幣套牢散戶: 當比特幣價格達到新高時,散戶往往因FOMO(害怕錯過)情緒大量買入。對衝基金可能利用這一情緒,通過做空比特幣期貨(天藍線上升)或賣出比特幣現貨,鎖定利潤,並讓散戶在高位接盤(即套牢散戶)。

用散戶的錢平倉國債期貨空頭倉位: 對衝基金從比特幣市場賺取的利潤(通過做空或賣出),被用來平倉其在2年期國債期貨上的空頭頭寸,黑線的下降表明對衝基金在逐步減少國債期貨的空頭倉位。2年期國債期貨空頭倉位在階段一內持續下跌,對衝基金可能利用比特幣價格上漲吸引散戶入場,通過做空或賣出比特幣賺取利潤,並用這些資金平倉國債期貨空頭頭寸。

其他的特點諸如,曾經發生過的事情也重複發生在最近:

1. 抵押品短缺現象:CME Group Interest Rates (@Interest_Rates),發布於2025年5月9日。貼文提到即將到來的6月至9月美國國債期貨(Treasury futures)的「滾倉」(roll)操作,並展示了一張圖表,顯示近年來不同類型的國債期貨在到期時進行「實物交割」(physical delivery)的百分比趨勢。

2. 日内保證金補充, intraday margin call process

如何將DELTA TRADING FORCE提供的策略 加到自己圖表上回測!!如何將DELTA TRADING FORCE提供的策略 加到自己圖表上回測!!

真的很抱歉

我到現在才知道

還有很多朋友不太清楚怎麼利用我給的策略做回測

今天我就手把手教學^^

20250430 Night

多方密集防線區

觀察30分K能否打出一個黑紅

事件盤

美国第一季度实际GDP年化季率初值:前值 2.40%,预期 0.3%,公布 -0.3%。(金十数据APP)

美国第一季度核心PCE物价指数年化季率初值:前值 2.60%,预期 3.3%,公布 3.5%。(金十数据APP)

美国4月芝加哥PMI:前值 47.6,预期 45.5,公布 44.6。(金十数据APP)

美国3月核心PCE物价指数年率:前值 2.80%,预期 2.60%,公布 2.6%。(金十数据APP)

3壞1平...

指標與策略的差別 傻傻用等於慢性自殺 !小白專用 高手物噴 商業行為抱歉借我過一下指標與策略的差別 傻傻用等於慢性自殺 !小白專用 高手物噴 商業行為抱歉借我過一下

能說的都說了

不能說的也說了一堆

有冒犯之處請見諒

UBS: 特朗普關稅改變投資格局規模超出預期: 特朗普的提案可能會將美國進口加權平均關稅從 2024 年底的 2.5% 提高到 24%,這是自 20 世紀 20 年代以來從未見過的水平。對每個國家征收 「互惠 」關稅的幅度以及征收關稅的國家範圍都超出了許多人的合理預期。在 10 個百分點的普遍關稅基礎上再加征關稅,更是雪上加霜。這有可能在未來一年大大惡化美國和全球經濟的通脹增長組合。我們的美國經濟團隊認為,如果不盡快扭轉這些關稅,美國 2025 年的實際 GDP 可能會下降 1.5-2個百分點,通脹率可能上升至接近 5%。這些關稅可能對美國經濟造成的損害之大,讓人們在理性的頭腦中認為這些關稅堅持下去的可能性很低。這就引出了下一點。

未定價: 我們的關稅恐懼指數,以 0-100 為衡量標準,截至 4 月 2 日收盤,美國股票為 11,歐洲股票為 46。這個恐慌指數計算的是受關稅影響的美國和歐洲公司的回報率,而增長、實際利率、信貸息差或通脹預期等宏觀變量的變化無法解釋這些回報率。從根本上說,直到昨天,市場還認為關稅純粹是一種談判工具,而非意識形態工具。事實上,隨著貿易夥伴與美國進行談判,互惠關稅率有可能會降低,但 10 個百分點的普遍關稅表明,本屆政府堅信關稅是從根本上改變與全球經濟的貿易和經濟關系所需的政策。立即通過談判降低關稅的希望也受到了挑戰,

:a) 美國的貿易夥伴極有可能采取報復行動;b) 各國很難通過談判降低非關稅壁壘,根據美國政府的說法,非關稅壁壘包括國內稅收、貨幣水平和其他法規。

在經濟已經放緩的背景下: 美國消費者已經表現出明顯的疲態。隨著財政沖動和移民這兩個過去三四年來對經濟增長的巨大支撐都已消退,疲軟的數據已經大大惡化。我們認為,即使沒有關稅,美國經濟今年也會從特殊走向趨勢,但這一概念完全沒有計入盈利。不出所料,2025 年的負面盈利修正不斷湧現。 年初,2025 年的盈利預期為 13%,而現在,盈利下滑的風險遠遠低於我們原以為會穩定在 6-7% 的盈利增長率。

Goldman Sachs: 美元- 關稅的弊端我們從價格走勢和客戶對話中得出的觀點是,市場認為關稅的持久性將低於其他一些對美元更為不利的政策轉變,而我們預計下周宣布的關稅輪廓不會改變這一點。我們的經濟學家預計,最初的標題會很高,但執行期相對較長,預計最終征收的關稅將低於最初的提議--談判是一個特點,而不是一個缺陷。雖然我們認為市場很容易受到負面意外的影響,但下周出現負面意外的門檻很高(可能更取決於執行期,而不是最初的 「貼紙沖擊」)。鑒於對美國經濟增長前景的擔憂揮之不去,這一點尤為如此(在這方面,周五的非農就業數據對美元近期走向的影響可能比關稅聲明更為重要,盡管後者在結構上可能更為重要)。

盡管如此,我們認為,在其他條件不變的情況下,一個更加鷹派的貿易議程隨著時間的推移應該是美元的利好因素。相反的擔憂有一定的道理,而且數據確實好壞參半,但我們認為迄今為止價格走勢和調查的平衡仍然支持這一結論。首先,高頻價格走勢一直顯示出美元對關稅標題的典型雙向初始反應。其次,美元今年迄今為止的跌勢在很大程度上可歸因於德國財政意外後的歐元走勢--即使 DXY 持平,美元大盤仍比大選前高出 2%。第三,其他政策問題--例如,與美國能源部相關的政策轉變和對更大財政限製的潛在接受--也導致了不確定性和對美國經濟增長的更多擔憂。我們認為,與關稅相比,近期消費者情緒的疲軟似乎更符合這些擔憂,尤其是在對家庭通脹預期的上升進行更仔細的研究之後。

更具體而言,在密西根大學的調查中,雖然有半數受訪者提到政府政策是不利營商環境消息的來源,但只有 1%的受訪者提到貿易赤字(與 2018-2019 年不同,當時約有 8%的受訪者提到貿易赤字)。相反,家庭更傾向於報告工作保障或進行大額採購等方面的負面情緒。而自 12 月以來,我們的非製造業調查追蹤指標下降了 3 點,而製造業調查則淨改善,如果關稅是驅動因素,這並非預期的模式。最後,雖然歐洲數據比預期更具彈性,但這並非普遍現象。例如,根據 CFIB 調查,加拿大商業景氣跌至 25 年來最低水平,而我們的加拿大 CAI 也從第四季的 2% 以上跌至 -1% 。然而,這幾點也鞏固了迄今為止 2025 年外匯的主要教訓--這些關稅上漲並非發生在真空中,迄今為止其他措施的平衡對美元都是負面的。

JPM G10 外匯 Spot Desk: EURUSD老實說,又是令人疲憊的一周,我只想過好 4 月 2 日這一天,雖然它可能不會直接解釋未來會發生什麽,但至少會為我們思考世界提供一些更堅實的基礎。考慮到再平衡效應,判斷本周的價格走勢很棘手,但回過頭來看,我確實認為一切都保持得相當好,本以為美元會整體走強,尤其是本周關於關稅的噪音和鷹派看法普遍上升。

因此,我樂於持有一些核心美元空頭,主要是期權和少量現金,因為我覺得從信譽角度和最終從經濟角度來看,美國正在受到損害(硬數據可能還需要一段時間才能趕上軟數據)。我認為,鑒於汽車關稅和對歐盟的抨擊聲浪越來越大,歐元的表現非常不錯,如果到下周晚些時候我們的匯率達到或超過這個水平,我認為德國財政改革後開始的資金流動將會加速,因為將會有更大的事情發生。本周日元走勢不佳,但收益率走高可能更多與月末有關,而且我們也看到了系統性日元空頭的一些清洗,隔夜東京 CPI 和日本央行會議紀要仍指向鷹派方向,唯一需要註意的是技術上我們正在圖表上造成一些損害。另外,我堅持使用歐元兌英鎊,本周英鎊的走勢超過了大多數其他貨幣,這讓我感到驚訝,也許是一些財政年度結束時的資金流動,而且數據總體上還不錯,同時英國將成為在關稅方面受到最寬松待遇的國家之一,我仍然相信金融挑戰和財政限製,正如其他國家朝著相反的方向發展一樣,最終會導致貨幣走軟。終於清理了美元多頭,昨天看似又要突破 18.30,但對我來說失敗太多了。

盡管市場認為歐盟將是下周關稅馬戲團中受到更嚴厲對待的國家之一,但歐元在這裏表現尚可,我個人認為這對幾周前提出的中期流動形勢出現潛在變化的論點來說是個鼓舞。顯然,在下周結束之前,我們還不能宣布已經走出困境,因此仍主要通過期權持有核心多頭,以免陷入不可避免的混亂之中。法國和西班牙今早公布的通脹數據都有點偏軟,但數據和歐洲央行的展望現在並不是真正的驅動力。到目前為止,我們維持在 200 日線(1.0725)上方,有點令人失望的是,我們暫時沒有守住 1.08 支撐位,但短期內如果突破 1.0850/60(本周高點),我們將有興趣再次上攻 1.0950 的高點,如果我們繼續上攻,最終目標是 1.12。

JPM G10 外匯 Spot Desk: USDJPY隔夜東京通脹指數高於預期,年比年率為 2.2%,而預期為 1.9%。自此之後,日圓一直處於買盤基調,此舉得益於 3 月強制性貨幣政策調查的期權摘要略微偏向鷹派。汽車關稅是昨日推動美元兌日圓走高的主要動力,這仍然是一個令人擔憂的問題,但反彈止步於我們昨日強調的 151.30 阻力位之前,因此我們目前堅持對該貨幣採取溫和的核心空頭立場。SHF 昨日再次強勁拋售日圓,他們是近期日圓下跌的主要驅動力,因此今天一定要注意他們。

JPM G10 外匯 Spot Desk: USDCHF瑞士法郎受到更廣泛的風險情緒和美元的影響,歐元瑞士法郎和美元瑞士法郎近期在區間內波動。有很多理由看跌瑞士法郎,因為瑞士央行(SNB)偏向鴿派,瑞士法郎是收益率最低的貨幣之一,瑞士製藥業可能會受到關稅的打擊,德國的財政動力以及大量的瑞士法郎多頭,然而,鑒於瑞士法郎在 「解放日 」收到的避險出價,瑞士法郎正在努力拋售。因此,我將焦點轉向瑞士法郎日圓,因為這應該部分消除一些避風港交叉匯率,並利用 100 日線的反彈來賣出。鑒於長期收益率差異,瑞士法郎日圓最終應該會大幅走低,但現在我希望能保持在 172 的水平,理想的情況是該貨幣對接近 165。就流量而言,我們看到更多來自 RM 的瑞士法郎買盤,儘管也有來自 HF 的買盤。有趣的是,在本月買入一段相當長的時間之後,最近兩天系統性地賣出了瑞士法郎。