2/3加權盤勢看法週一美指全面反彈,那斯達克及費半上漲幅度雖都不小但並未站回5ma之上只能視為暫時的止跌,要再觀察後續發展!台積adr表現強勢重新站回5ma,注意短線還有下降切線的反壓,能確實突破並站穩才能真正算回復多方!期指夜盤收漲近2%守月線支撐,不過未站回5ma一樣只能視為暫時止跌,後續能否重回5ma之上是觀察重點!

加權週一大跌439點收31624點在月線之上收腳,昨有提到費半月線仍上揚保有支撐作用,上述各指數的止跌反彈有機會讓加權今天的反彈機率增高!不過需注意的是,除了台積adr重回5ma之上其餘指數並沒有,在沒站回之前還是只能視為遇月線的暫時止跌,後續若有反彈但無法收復5ma的話,手中持股要盡快汰

XAUUSD 歷史性回調:$700 美金的暴跌是「崩盤」還是「黃金坑」?完美風暴後的冷靜 (The Perfect Storm) 過去一週我們見證了歷史。

黃金 (XAUUSD) 在短短四天內從 $5,000 狂飆至 $5,600 的歷史極值,隨後又在兩天內回吐了近 $740 (約 -13%),目前停留在 $4,895 附近。

暴跌的導火索是 Kevin Warsh (沃什) 被提名為美聯儲主席。

市場將其解讀為「鷹派回歸」,導致獲利盤恐慌性出逃。但這改變了黃金的牛市邏輯嗎?沒有。

牛市核心未變 (Fundamentals Intact) 這次下跌是典型的「技術性修正」,而非趨勢反轉。

支撐 2026 年黃金牛市的四大支柱依然穩固:

央行購金潮: 全球央行

27.Jun-XAUUSD 美盤規劃

按照目前行情偏慢的走法

可能會到22:00左右才有機會走出東西來表態

目前只有M1有機會做空(當作做回調段)

空間會先看到5057.35(剛好也是M5楔形的滿足點)

觀察看看是否有機會給出M30的中繼頭肩底

在還沒來到我們戰場且給出訊號前都不會隨意的猜價位做多(非常忌諱且非常危險!)

如果對現在盤面走勢有興趣的人

也可以去參考2025.04.15 (要特別去注意當時發動的時間點是在半夜)

兩段可以說是走的滿像的

給大家參考~

XAUUSD 下週部署 2026-01-26 至 2026-01-30XAUUSD 下週部署🤔 2026-01-26 至 2026-01-30

回顧上一個星期🕐

星期1️⃣:裂口高開打破4641關口之後,一路升至到星期3️⃣的高位4890位置。

星期4️⃣有一個向下嘅回調,大概會到4756左右,之前的發力位停低咗之後繼續升。

星期5️⃣繼續升,到歷史高位4988收市。

下週部署🤔

無需考慮方向,一定繼續看升。

至於回調到邊一個價格,可以有幾個情況。

路線一:回調到4890左右,等機會買升。

路線二:回調到4835左右,等機會買升。

路線三:若果佢真係要有一個較深的回調,大機率都要做一個派貨,洗倉。

投資有風

XAUUSD 下週部署 2026-01-19 至 2026-01-23XAUUSD 下週部署🤔 2026-01-19 至 2026-01-23

回顧上一個星期🕐

星期1️⃣:一開巿立即衝上4550突破,直上4624左右。

估計可能回調到4550左右,進行買升。

但星期2️⃣至3️⃣:沒有延伸上升,反而在高位進行一個橫行。

若果以4️⃣小時圖,現在位置喺一個大既上升通道頂,有機會在橫行頂部。(有機會派貨)

星期4️⃣仍然係一個悶局,係橫行裏邊震盪。

直至星期5️⃣價格突破向下爆,下降到上升通道一比一/ 4️⃣5️⃣5️⃣0️⃣左右停。

下週部署🤔

暫時未有一個方向。因為價格仍然在橫行底及橫定震盪,未有觸發向上或向下趨勢

XAUUSD 更新想法 2026-01-14XAUUSD 更新想法🤔 2026-01-14

回顧今個星期一至三🕐

星期一:一開巿立即衝上4550突破,直上4624左右。

估計可能回調到4550左右,進行買升。

但星期二至三:沒有延伸上升,反而在高位進行一個橫行。

若果以4小時圖,現在位置喺一個大既上升通道頂,有機會在橫行頂部。(有機會派貨)

🟢有一條新既路線會發展

首先要有一支大陰燭到4550左右,睇吓有咩發展。🤔

投資有風險。

🔴1. 市場任何事都有機會發生。

🔴2. 要贏錢,唔需要知道下1分鐘發生咩事。

🔴3. 去到關鍵地方,留意注碼,擁抱風險。

如果大家有同感的話,歡迎俾個讚👍🏻及留言

XAUUSD 下週部署 2026-01-12 至 2026-01-16XAUUSD 下週部署 2026-01-12 至 2026-01-16🔖

回顧上周:

可以有兩個情景嘅出現:

🤔第一個情景:

如果佢要觸發下跌趨勢的話,佢會升穿橫行頂之後到位置,618附近同埋決定跌的禁區立即跌。

🤔第二個情景:

佢係一個大型嘅橫行,而且星期五晚出現一個大升大跌嘅情況,有機會係一個大型嘅震盪。

如果要選擇入市,應該係關鍵位出手,橫行頂/横行底或者618。

結果星期一早上一支大陽燭,洗咗之前橫行頂嘅錢,向着618區域進發。

星期一及星期二係618嘅區域度,做咗一個橫行。⬆️⬇️

由於冇大陰燭,所以唔可以做跌嘅情況 。🔴

成個星期🕐

價格在星期一衝

查看所有編輯精選的想法

Smart Trader, Episode 03, by Ata Sabanci, Candles and TradelinesA volume-based multi-block analysis system designed for educational purposes. This indicator helps traders understand their current market situation through aggregated block analysis, volumetric calculations, trend detection, and an AI-style narrative engine.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Asset Drift ModelThis Asset Drift Model is a statistical tool designed to detect whether an asset exhibits a systematic directional tendency in its historical returns. Unlike traditional momentum indicators that react to price movements, this indicator performs a formal hypothesis test to determine if the observed d

Hyperfork Matrix🔱 Hyperfork Matrix 🔱 A manual Andrews Pitchfork tool with action/reaction propagation lines and lattice matrix functionality. This indicator extends Dr. Alan Andrews' and Patrick Mikula's median line methodology by automating the projection of reaction and action lines at equidistant intervals, cr

Arbitrage Matrix [LuxAlgo]The Arbitrage Matrix is a follow-up to our Arbitrage Detector that compares the spreads in price and volume between all the major crypto exchanges and forex brokers for any given asset.

It provides traders with a comprehensive view of the entire marketplace, revealing hidden relationships among d

Wyckoff Schematic by Kingshuk GhoshThe "Wyckoff Schematic" is a Pine Script indicator that automatically detects and visualizes Wyckoff Method accumulation and distribution patterns in real-time. This professional tool helps traders identify smart money movements, phase transitions, and critical market structure points.

Key Features

Volume Cluster Profile [VCP] (Zeiierman)█ Overview

Volume Cluster Profile (Zeiierman) is a volume profile tool that builds cluster-enhanced volume-by-price maps for both the current market window and prior swing segments.

Instead of treating the profile as a raw histogram only, VCP detects the dominant volume peaks (clusters) insid

DeeptestDeeptest: Quantitative Backtesting Library for Pine Script

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

█ OVERVIEW

Deeptest is a Pine Script library that provides quantitative analysis tools for strategy backtesting. It calculates over 100 statistical metrics including risk-adjusted return ratios (Sharpe

Arbitrage Detector [LuxAlgo]The Arbitrage Detector unveils hidden spreads in the crypto and forex markets. It compares the same asset on the main crypto exchanges and forex brokers and displays both prices and volumes on a dashboard, as well as the maximum spread detected on a histogram divided by four user-selected percenti

Multi-Distribution Volume Profile (Zeiierman)█ Overview

Multi-Distribution Volume Profile (Zeiierman) is a flexible, structure-first volume profile tool that lets you reshape how volume is distributed across price, from classic uniform profiles to advanced statistical curves like Gaussian, Lognormal, Student-t, and more.

Instead of forcin

Multi-Ticker Anchored CandlesMulti-Ticker Anchored Candles (MTAC) is a simple tool for overlaying up to 3 tickers onto the same chart. This is achieved by interpreting each symbol's OHLC data as percentages, then plotting their candle points relative to the main chart's open. This allows for a simple comparison of tickers to tr

查看所有指標和策略

社群趨勢

2026/01/04- T.M.Aの財經仮眠室-2026年大盤分享與TSMC關鍵影響

一、盤勢總覽(What we see)

截至 2026 年初,台灣加權指數已逼近 29,000 點整數關卡,市場呈現典型「高檔震盪、驚驚漲」型態。在台積電與 AI 供應鏈權值股領軍下,大盤結構仍偏多,但整體已進入 陸續反映評價與獲利驗證階段。

本波行情並非全面瘋狂,而是屬於: - 權值股穩步墊高 - 中小型股輪動補漲 - 籌碼尚未極端失控

TMA 一貫所強調的:「慢多,比急多更危險,也更真實。」

二、推升指數的核心動能(Why it goes up)

1️⃣ AI 長線趨勢未變,但已進入第二階段 (反映獲利面)

AI 仍是市場主軸,但重心已由: - 訓練(Training) → 推論(I

遠傳看起來主力在洗上緣線

還一直插針

可能還在等利好吧

狠一點的話洗到明年六月都不為過

先守前低80.7

再來才是76.1

這兩關沒破的話 就先不用跑

若是更保守的話

可以等突破歷史新高再進場

也差不到5%

優點是不用投入資金跟他耗

缺點是真的飛了 能不能上車

Guessing the trend of 2330(TSMC)Using support & resistance, trend lines, Fibonacci retracement, Order block, and week FVG+.

Fun guessing. Not a trading advice.

This chart is for reference only, please use your personal analysis to trade

查看所有股票的想法

無預定報告

社群趨勢

2026/02/03 ETH📌 ETHUSDT 交易計劃(1H / 4H 結構)

🧭 市場背景

• 價格回測並尊重 SNR 2319,出現反彈

• 下方支撐有效,結構偏多

• 上方目標為 4H 平頭壓力 2408

⸻

🎯 交易方向

偏多(做多)

⸻

🟢 進場邏輯

• 價格在 2319 SNR 上方止跌、出現反彈訊號

• 確認未跌破 SNR,視為支撐有效

⸻

🎯 目標位(TP)

• 第一目標:2408(4H 平頭)

• 預期價格會在此有反應或整理

⸻

🔄 延伸劇本(續抱條件)

• 若價格:

• 突破 1H 看跌 OB

• 且回踩不破、站穩其上

👉 則可視為多頭延續

👉 續抱或加碼,

BTC Hell is coming~~~~~2/2

正式跌破關鍵均線 (記得一點 這是滯後指標)

這張圖上的均線是我自己設定的

圖中5個紅框 由左至右分別是

2014/10月 跌破後約10來天有個逃命波 然後直接下殺谷底 一年後才回到牛市

2018/9月 後來在11月暴跌進入熊市到隔年4月才開始復甦

2020/4月 這部分是312事件 “導致”均線下拉 之後迎來一大段的漲幅

2022/5月 跌破後有個短盤整 後來夜市進入谷底

2026/2月 這次情況會如何

簡單數學4次裡面有3次是熊市

唯一例外一次是312導致

換一個視角看 撇除312

前3次跌破後到下一個跌破時間都是1千3百/4百天左右

對照這次時間也是

2026.02.04|下跌當中 找尋機會周一早上帶大家做空

晚上帶大家做多

周二早上帶大家做空

晚上提醒大家多頭的機會 要等結構突破才算

沒有就繼續做空

看似多空找機會 實則包含了 技術 紀律 心態...

-

目前5m🟢嘗試看看ETH的藍色路徑

整體結構還是空方佔優

ETH📈🎯2345/2380

往上去拿去空方流動性,判斷一下是否獵取完繼續空還是有機會轉多

ETH📉🎯2168/2106

-其餘

DC WHATSAPP 分享

BTCUSDT.PBTC一整天處於盤整階段,價格目前雖然脫離亞洲與倫敦形成小區間,但價格下跌後反彈反應並不佳,沒有出現收針就走的情況,反而踏入師縫區第二次,預期價格可能會先前往74500後做出反彈,向上來到79500高點,甚至做更高時間的回補! tw.tradingview.com

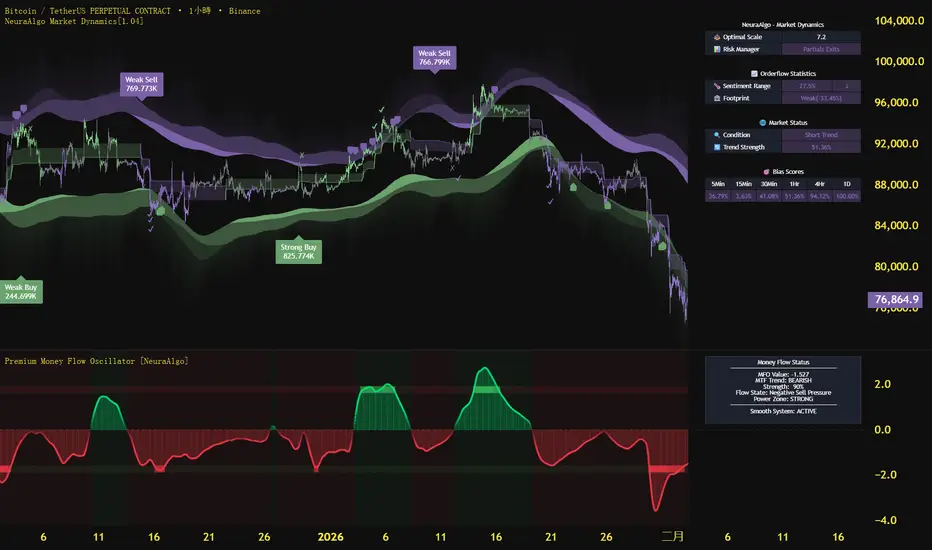

比特幣 BTC 行情大局以及趨勢分析大局趨勢:熊市未來 3–4 週應該以空頭為主。

關鍵阻力:Close > 97,965,這是 1 月 14 日的擺動高點收盤價。在下一次日線動能周期與熊市反轉出現之後,應該能夠確定一個更近的止損位。

關鍵支撐:76,000,這應該是在週線低點完成之前的最小下行目標。

關鍵因素:上週的日線收盤價跌破 12/19 的 W.B 收盤價,確認了一個週線高點以及 ABC 修正已經完成,並且該趨勢應當在接下來的 3–4 週內繼續保持整體偏空。

⚠ 更多交易分析及工具可以關注 NeuraAlgo 進行查看!

比特幣趨勢與交易策略週線複合:週線高點應已完成,趨勢在未來約 2–3 週內整體橫盤至下行。(熊)

日線複合:日線低點應非常接近,但任何上漲都應當只是週線熊市趨勢中的修正,而該週線熊市趨勢預計還將持續約 2–3 週。(熊)

關鍵因素:跌破 11/21 的收盤價,確認了一個週線高點已經完成,並且任何上漲都應當被視為週線熊市趨勢中的修正。

交易策略建議:只要沒有收盤價高於 1 月 14 日的擺動高點收盤價,趨勢在 2 月中下旬之前都應以偏空為主。

⚠ 短期交易者應以TradingBox信號系統為準!

比特幣,是否到了該貪婪的時刻?最近加密市場很受傷,完全被黃金為首的大宗商品市場搶了風頭。比特幣也不再是數字黃金了,波動率甚至不及白銀。各種投機的交易都不帶我們玩了,但市場下跌的時候,我們可是最慘烈的。

比特幣還是華爾街的寵兒嗎?木頭姐的100萬還有可能嗎?

現在市場看起來風聲鶴唳,恐慌指數一直維持在極度恐慌區間,感覺熊市的陰影已經籠罩了市場。不過我覺得大家也不用太悲觀,上個月我撰寫文章,認為本輪調整也許和歷史上的熊市會有差別。

首先,歷史上三次大熊市,都沒有華爾街參與,所以當熊市來臨,市場的承接力有限。其次,任何市場都是從幼稚期走向成熟期的,加密市場也不可能一直處於幼稚期,所以市場的波動率也應該逐步降低。所以這一次調

查看所有加密貨幣的想法

03.Feb-XAUUSD 亞盤規劃

昨晚~從歐盤到美盤的整個方向都如我們規劃的一樣

但美盤並沒有完全走出來,甚至在中間情緒就轉變了

所以昨晚的空單只有分兩段小進小出、小小獲利。

昨晚規劃偏空是因為H8的2低被破了

但目前因為日線趨勢始終沒破,且被4405的多空分界位守住

原本『不認』的楔形,目前也只能認了

(我猜很多人會不解為何昨晚明明有看到那個楔形卻不認他)

這邊比較難用文字去講述(因為這是一整個想法和過程)

目前的話止損位還沒有明確,尤其這週是非農週

有機會走出擴散來到61.8%的位子,也有機會不破4597就上去

不過無論如何在這樣的狀況下,我們都要保持耐心

目前等待、觀察中,小心震盪刷盤。

3-Feb-XAUUSD一開盤五分的反轉收斂三角成立並成功

雖然錯過了 許多人可能會因此覺得不舒服

明明看得懂 卻因為......等等原因錯過

但 建立好原則 交易時段 剩下的就看市場給不給

才是最健康的交易方式 因為我們是人 不是機器

今天的行情多空視角都有 1小時級別已經有偏空的味道

但15~1分的行情卻偏多 在這樣的情況裡

1/5分多方 多多少少還有些湯可以喝

但15分需要再多耐心等待 看看來到0.5的位置有沒有給出

1/5分的空方條件,順勢做一段下來

耐心等待 抓住機會 佛係持倉

黃金持續震盪 — 短期回調壓力可能加劇📊 市場動態

2026年2月3日,黃金價格目前交投於 ~4,750–4,850 美元/盎司,在自歷史高點大幅回調後,較近期高位有所回落。股市走強、美聯儲人事變動後的拋售壓力,以及美元走強預期,持續對黃金這一避險資產構成壓力。不過,價格大幅下跌後,技術性買盤開始出現。

📉 技術分析

• 關鍵阻力位:

– 4,900–4,950 美元/盎司

– ~5,050–5,150 美元/盎司(心理 / 技術區間)

• 近期支撐位:

– ~4,650–4,700 美元/盎司

– ~4,500–4,550 美元/盎司

• EMA(09): 價格位於4小時與日線EMA09下方,短期偏空趨勢仍佔主導。

白銀急挫震撼市場:反型態正在醞釀?年初出現近乎指數型的強勁漲勢後,白銀在上週五出現戲劇性的回落,光芒瞬間黯淡。本文將解析這波急跌背後的關鍵因素,並探討一種較少被討論、但可能在接下來幾個交易日逐步成形的技術型態。

川普提名聯準會主席人選,貴金屬泡沫被戳破

1 月期間,隨著政治不確定性與通膨疑慮升溫,資金大量湧入被視為避險資產的貴金屬。白銀表現尤為突出,與黃金、鉑金同步大幅上漲,動能持續堆疊,市場部位也逐漸趨於單邊。

然而,當唐納・川普正式確認提名 Kevin Warsh 為下一任聯準會主席人選後,市場預期出現明顯轉變。該任命強化了對通膨紀律的預期,並支撐美元走強,直接動搖了貴金屬上漲的核心支柱。在情緒與部位本就偏向極

B 波已反彈 15%——4,400 是否已確認為最終底部?在昨日亞盤大幅上漲之後,黃金於歐盤與美盤時段進入盤整,並在美盤後段出現一次失敗的突破。進入今日亞盤,價格突破 4,882–4,960 的整理區間,確認該區域為多頭新的基礎支撐。

自 4,404 一帶以來,金價已反彈約 15%,主要受抄底買盤推動,並結合美國與伊朗之間地緣政治緊張局勢的升溫。該地緣政治因素仍將是後續走勢的重要推動力,同時需要密切關注本週即將公布的經濟數據。

從 艾略特波浪理論 的角度來看,4,400 價位被視為 A 波 的底部。目前市場正處於 B 波 的修正性反彈階段,其潛在目標區間位於 5,140 – 5,200 – 5,220。

當 B 波 結束後,市場有可能進入 C

XAUUSD – 波動擴張,有紀律交易關鍵區域XAUUSD – 波動擴張,紀律性交易關鍵區域 (H1)

市場背景

黃金在經歷了一次劇烈的拋售後,目前正處於高波動性的恢復階段,價格現在在關鍵技術區域之間積極波動。這種行為反映出在宏觀不確定性下的流動性再平衡,而不是一個乾淨的趨勢。

對於美聯儲領導更替、未來貨幣政策方向和新聞風險的不確定性使得黃金對流動性變化非常敏感。在這種環境下,反應在水平上的重要性超過了方向。

➡️ 市場狀態:快速移動,深度回調,強烈反應 – 避免情緒性進場。

結構與價格行為 (H1)

價格在一個上升的修正通道內持平,表明恢復結構。

更高的低點正在形成,但牛市結構仍具條件性,尚未完全確認。

上方區域顯示出猶

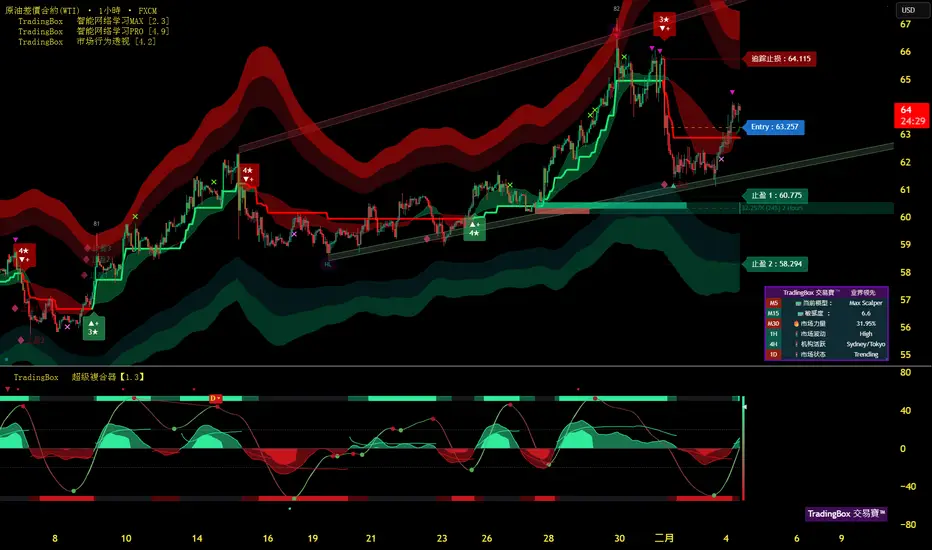

原油 CRUDE 趨勢與基本交易策略週線複合:週線多頭且未處於超買區(OB),這意味著趨勢在未來至少 1 到 2 週內應整體維持多頭。(牛)

日線複合:日線高點已經臨近,但該高點應只是完成週 W.1 或 A 浪的初始五浪上漲,隨後將出現持續幾天的修正,然後週線多頭趨勢將繼續。(熊)

關鍵因素:日線時間因素顯示,日線高點最遲應在下週後段形成,理想時間為週二。但任何形成的高點,都應是週 W.5(隸屬於 W.1 或 A),隨後將進入 週 W.2 或 B 浪修正。

交易策略建議:原油應已接近一個至少會持續數天的高點。可以考慮對部分多頭倉位使用移動止損以鎖定利潤,並將剩餘倉位的止損調整至接近或等於保本位。

⚠ 短期交易者應以Tra

XAUUSDT!黃金觀點:昨日黃金上漲回調後價格觸及1月25日NWOG,價格在5000會有一定賣壓,這個跳空將決定價格是否能繼續回調至5300,持續關注價格是否能突破此區間,若突破次區間價格有機會持續上漲! tw.tradingview.com

黃金 GOLD 行情大局以及趨勢分析大局趨勢:熊市,週高點應該已經完成。

關鍵阻力:行情完成 W.5:5:3結構持續數週、甚至數月高點。

關鍵支撐:更低的週線收盤價這將是週高點已經完成的初始信號。

關鍵因素:上週已警告,在FOMC 會議當週,出現週線反轉的概率較高。黃金與白銀已經形成了教科書式的投機性高點以及衰竭性反轉。

⚠更多交易分析及工具可以關注 NeuraAlgo 進行查看!

查看所有期貨的想法

歐元 EUR 行情大局以及趨勢分析大局趨勢:混合狀態,偏多,在未來 3-4 周內大概率整體偏多。

關鍵阻力:日線收盤價高於 12 月 23 日的擺動高點收盤價。該條件已於週五實現,一次修正應已完成。

關鍵支撐:日線收盤價低於 1 月 16 日的潛在第二浪(W.2)低點收盤價。若收盤跌破該位置,將警告歐元可能繼續下跌至 7 月低點下方。

關鍵因素:周線與日線收盤價均高於各自的周線收盤高點,這是一個周線低點已經完成的強烈形態信號。任何回落都應被視為周線牛市趨勢中的修正。

NeuraAlgo 實時追蹤外匯、加密貨幣與美股走勢,通過趨勢強度、市場偏向、情緒結構與資金痕跡多維度分析,幫您過濾震盪、鎖定主升主跌行情。

⚠更多交易

歐元 EUR 趨勢與基本交易策略週線複合:混合,中性。

日線複合:日線未處於超買(OB),這意味著短期趨勢應為橫盤至上行,並可能在約 2–3 天後完成一個日線高點。

關鍵因素:日線與週線收盤價站上近期收盤高點,這是牛市趨勢延續的強勢形態位置。歐元在繼續牛市之前的下行空間甚至比我原先預期的還要少。

交易策略建議:週低點應該已經完成,下一次日線動能週期與多頭反轉(不太可能早於下週後段),應當構成週線甚至月線牛市趨勢做多的入場條件。

⚠ 短期交易者應以 TradingBox 信號系統為準!

《美日_旗形破裂:太空俯衝的能量正在集結》《旗形破裂:太空俯衝的能量正在集結》

🌌 若旗形整理確認結束,宇宙的能量將重新匯聚成一道俯衝軌跡。

那是一種能感受到、卻無法忽視的震動,

像星辰在呼喚下一段旅程的開始。

我調整太空船的姿態、重新分配能源,

準備沿著這條新形成的航道

進行一次俯衝式的星際旅程。

風險管理是護盾,

能源計算是導航,

而勇氣,是宇航員最重要的燃料。

英鎊兌美元(GBP/USD)走高,新年初期結構逐步成形英鎊兌美元在新年首個完整交易日出現上行走勢,週一成功突破短線阻力位。隨著市場流動性逐步回歸,接下來的關鍵在於,匯價是否能延續自 12 月初以來悄然改善的價格結構。

表面平靜下的趨勢發展

近期市場焦點多集中在央行政策動向,但從圖表本身來看,價格行為傳遞出的訊號其實更加穩定。自 12 月初以來,GBP/USD 持續形成「高點墊高、低點上移」的結構,呈現緩步推升,而非急速反轉。

這樣的走勢勾勒出一條上升通道,顯示市場需求主要在回檔時進場,而非空方在高位積極打壓。通道下緣大致貼合持續走高的 20 日簡單移動平均線,成為短線買盤的重要參考區域。每次回測該區域,都能吸引承接力道,讓價格在缺乏強

查看所有外匯的想法

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | - |

通過我們有合作且經過全面驗證和用戶審查的經紀商,直接在超級圖表上進行交易。